Zoom sur les aspects techniques liés à l’article 4 de la loi Évin

17/08/17

Retour

NOS OFFRES SPÉCIFIQUES SANTÉRetour

Nos conseils et informationsRetour

Retour

Nos conseils et informationsRetour

BRANCHES PROFESSIONNELLESRetour

SMI, l'ASSURANCE D'ÊTRE BIEN PROTÉGÉSVeuillez sélectionner votre profil pour être dirigé vers l’espace correspondant.

17/08/17

D’un point de vue technique, les évolutions de la loi EVIN soulèvent des points de vigilance :

Le maintien à l’identique du régime des actifs aux anciens salariés correspond-il aux besoins réels des retraités en termes de prestations ?

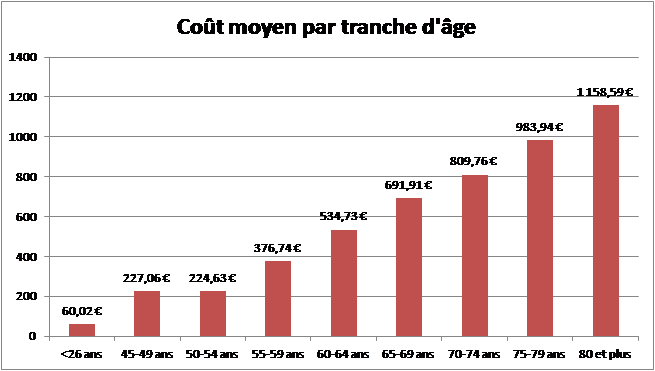

D’après l’analyse de notre portefeuille des actifs et des retraités, le 1er constat est qu’il existe d’importantes différences au niveau des dépenses médicales de santé. En effet, après 60 ans, le poids du dentaire et de l’optique baisse fortement alors que le poids de l’hospitalisation ainsi que celui de la pharmacie et de l’appareillage augmente.

Dans la mesure où la structure de la consommation médicale évolue avec l’âge, le maintien d’un régime complémentaire santé prévoyant les mêmes prestations pour les actifs et les retraités ne répond pas nécessairement aux besoins des retraités.

La mie en application de la jurisprudence AZOULAY n’interdit en rien les organismes d’assurance de proposer en parallèle un régime individuel « Sorties de Groupe » comme antérieurement à cet arrêt.

L’évolution des prestations complémentaires sur les premières années de retraite contredisent les conditions d’équilibre de l’étalement envisagé.

En conclusion, l’encadrement du tarif loi EVIN n’est techniquement pas adapté au moment du départ à la retraite.

Dans un régime collectif, le tarif est fonction de l’âge moyen du groupe assuré. Pour ne pas générer de passif social au sein de l’entreprise, il ne doit pas exister de mutualisation entre le tarif des actifs et celui des retraités mais une condition d’équilibre au niveau de chaque groupe assurable. Le respect de la contrainte imposée par la loi Evin (Majoration plafonnée à 50%) ne permet pas d’atteindre le tarif qui serait nécessaire à l’équilibre technique du groupe des retraités. En ce sens, l’organisme d’assurance pourra rééquilibrer le régime des retraités à compter de la 4ème année.

Les évolutions de la Loi Evin pourraient par ailleurs impacter le tarif des actifs, si l’employeur a opté pour une solidarité financière entre les actifs et les retraités.

Pour connaître les orientations d’application de cette réglementation de la SMI, nous vous invitons à vous rapprocher de votre conseiller SMI habituel.