Fauteuils roulants et prothèses capillaires – transposition de la lettre de tolérance ministérielle dans le BOSS.

Le 5 mars 2026, la fiche du BOSS (Bulletin officiel de la Sécurité sociale) relative à la protection sociale complémentaire a intégré la tolérance ministérielle du 27 novembre 2025 concernant l’adaptation des contrats responsables aux nouvelles obligations de prise en charge.

Cette actualisation intègre également la demande portée par les organismes complémentaires d’assurance maladie (OCAM) de l’élargissement de la période de tolérance concernant la mise en conformité de la documentation contractuelle relative à la prise en charge de ces nouvelles obligations. L’intégration de cette tolérance dans le BOSS permet de rendre les dispositions de la lettre ministérielle opposables aux Urssaf en cas de contrôle.

Le paragraphe 380 du BOSS a ainsi été modifié et distingue désormais deux situations :

pour les contrats complémentaires frais de santé conclus, renouvelés ou prenant effet d’icile 1er juin 2026 inclus, : « l’absence de mention de ces nouvelles garanties sur les prothèses capillaires et les fauteuils roulants n’est pas de nature, jusqu’au 31 décembre 2026, à priver ces contrats de leur caractère responsable. » ;

pour les contrats conclus, renouvelés ou prenant effet aprèsle 1er juin 2026 devront, quant à eux, « mentionner immédiatement le remboursement complémentaire de ces garanties pour être considéré comme un contrat responsable. »

Cette évolution est plus favorable que ce que prévoyait initialement la lettre de tolérance ministérielle, laquelle fixait une mise en conformité avant et après le 1er janvier 2026.

En revanche, la période de tolérance applicable à la mise à jour des actes fondateurs visés à l’article L.911-1 du code de la Sécurité sociale (accords collectifs, accords référendaires, DUE), initialement fixée au 31 décembre 2026, demeure inchangée et a été transposée dans cette mise à jour.

Sami, le chatbot qui simplifie les démarches des salariés.

Accéder aux documents essentiels n’a jamais été aussi simple. Avec Sami, les salariés adhérents de SMI obtiennent, en quelques clics, les informations dont ils ont besoin, sans contrainte et en toute autonomie.

Dans un quotidien où tout va vite, il est essentiel de pouvoir compter sur des services efficaces et accessibles à tout moment. C’est précisément l’objectif de Sami, chatbot conçu pour accompagner simplement les salariés adhérents de SMI dans leurs démarches. Ce robot dialogue en langage naturel et répond aux demandes en s’appuyant sur une base de connaissances fiable. Pensé pour offrir un échange fluide, il accompagne les utilisateurs et apporte des réponses immédiates.

Plus besoin d’attendre ou de passer par un appel téléphonique : Sami permet aux salariés d’accéder directement à leurs documents utiles, en toute simplicité depuis la page de connexion à l’espace adhérent. Grâce à une interface intuitive, ils peuvent demander leur carte de tiers payant, un relevé de remboursement, obtenir une situation de compte, ou encore accéder à leur tableau de garanties. Toutes ces informations sont disponibles pour offrir une expérience rapide et efficace.

Disponible 7 jours sur 7 et 24 heures sur 24, Sami s’adapte aux usages et offre un accès permanent aux services. Il permet de gagner du temps, d’obtenir des informations fiables et de réaliser les démarches courantes en toute autonomie. Lorsque la demande le nécessite, un téléconseiller peut naturellement prendre le relais afin d’assurer un accompagnement complet.

Pour accéder aux documents personnalisés, les salariés doivent se munir de leur numéro d’adhérent. En quelques secondes, Sami leur permet ainsi d’obtenir l’essentiel, simplement, rapidement et en toute sécurité.

SMI au Salon des Seniors : une première participation qui marque notre engagement auprès des personnes de plus de 55 ans

Pour la première fois de son histoire, SMI sera présente au Salon des Seniors du 11 au 14 mars, pavillon 5.2 au Parc des expositions de la Porte de Versailles à Paris. Rendez-vous incontournable pour les retraités et les personnes de plus de 55 ans, ce salon représente pour notre mutuelle une opportunité unique de renforcer nos liens avec nos publics en leur apportant des réponses concrètes concernant la santé et la prévoyance.

Une présence qui fait sens

Chez SMI, la proximité avec nos adhérents est une conviction profonde qui guide nos actions au quotidien. Participer au Salon des Seniors, c’est aller à la rencontre de celles et ceux pour qui nous travaillons chaque jour. C’est leur témoigner, concrètement, que leurs préoccupations sont les nôtres et que nous sommes à leurs côtés pour les accompagner dans toutes les étapes de leur vie.

Cette première participation illustre donc notre volonté de renforcer notre présence auprès du public senior, une population qui nous tient particulièrement à cœur. Parce que les besoins en matière de santé et de prévoyance évoluent avec l’âge, il est essentiel pour nous d’être présents là où se trouvent les plus de 55 ans, d’écouter leurs interrogations et de leur apporter des réponses adaptées, claires et personnalisées.

Venez nous rencontrer sur notre stand

Tout au long du salon, du mercredi 11 au samedi 14 mars, l’équipe SMI vous accueillera chaleureusement sur son stand C02. Nos conseillers, spécialisés dans les problématiques liées à la santé et à la prévoyance, seront à votre disposition pour répondre à toutes vos questions :

Santé : quelle mutuelle choisir selon vos besoins et votre budget ?

Prévoyance : pensez à vos proches et découvrez notre solution obsèques.

Vos droits et vos garanties : comment optimiser votre couverture ? Découvrir les évolutions de nos offres, etc.

Que vous soyez déjà adhérent chez SMI ou que vous souhaitiez simplement vous informer, notre équipe sera là pour vous écouter et vous conseiller. Parce que bien vieillir, c’est aussi bénéficier d’une protection solide et d’interlocuteurs de confiance, SMI renouvelle ici son engagement : être à vos côtés, aujourd’hui et demain.

Une animation ludique

Notre stand vous permettra également de tenter votre chance pour gagner instantanément des cadeaux et pour participer à notre grand tirage au sort.

Nous sommes donc impatients de vous retrouver et d’échanger avec vous !

Pavillon 5.2 place de la Porte de Versailles 75015 Paris France

Du 11 au 14 mars 2026 Tous les jours de 10h00 à 18h00

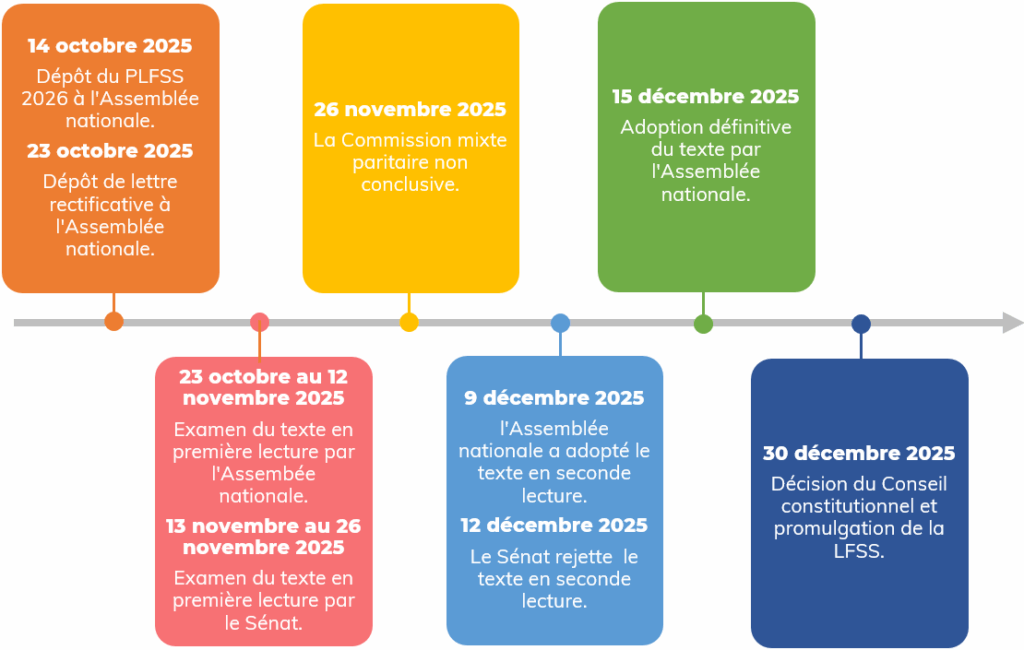

Les principales mesures de la loi de financement de la Sécurité sociale pour 2026 impactant les complémentaires santé

Marquée par de fortes tensions budgétaires et politiques, la loi de financement de la Sécurité sociale (LFSS) pour 2026 a définitivement été adoptée et publiée au Journal officiel du 31 décembre 2025. Retour sur les principales mesures.

Chronologie des étapes de l’examen de la LFSS 2026

Les principales mesures de la LFSS 2026 impactant les OCAM

La LFSS instaure pour l’année 2026 une contribution assise sur l’ensemble des cotisations et accessoires perçus par les organismes de complémentaires santé. Initialement fixée à 2,05 %, une lettre rectificative du Gouvernement l’a portée à 2,25 % afin de contribuer au financement de la suspension partielle de la réforme des retraites.

L’article 13 de la LFSS 2026 a fait l’objet de plusieurs modifications dans le cadre des débats parlementaires. À cet égard, certains sénateurs avaient déposé un sous-amendement proposant d’exclure les mutuelles de la contribution, afin de préserver le modèle mutualiste. Toutefois, cet amendement n’a pas été retenu.

En deuxième lecture, l’Assemblée nationale n’a pas supprimé cette contribution et l’a adoptée, mais au taux initial de 2,05 %.

Il convient toutefois de noter que le Conseil constitutionnel ne s’est pas prononcé sur la constitutionnalité de cet article que les fédérations (FNMF, CTIP, FA) contestent.

L’article 54 de la LFSS prévoit la mise en place de nouveaux parcours préventifs, sur prescription médicale, pour les patients présentant une pathologie susceptible d’évoluer vers une ALD. Son financement serait partagé entre l’Assurance maladie obligatoire et les organismes de complémentaire santé.

Cette mesure pourrait être déterminante pour prévenir l’aggravation des pathologies chroniques et l’entrée en ALD.

Les parlementaires ont prévu, que la liste des pathologies éligibles aux parcours préventifs soit fixée par décret après avis de la HAS (Haute autorité de santé) et qu’un arrêté devra établir la liste des actes et des prestations pris en charge dans le cadre de ce parcours.

Par ailleurs, ce parcours ne pourra pas faire l’objet de dépassement d’honoraires par les professionnels de santé.

L’article introduit, sous réserve d’une recommandation préalable de la HAS, la mise en place d’une obligation vaccinale contre la grippe pour :

les résidents d’Ehpad ;

certains personnels soignants.

Après de nombreuses réécritures par les parlementaires, le principe de l’obligation vaccinale a été maintenu, la vaccination devenant obligatoire sauf contre-indication médicale. Elle a par ailleurs été étendue à toutes personnes employées dans les Ehpad exposant les personnes dont ils ont la charge à des risques de contamination.

Par ailleurs, un décret en Conseil d’État pris après avis de la Haute autorité de santé, précisera les conditions de mise en œuvre de cette obligation. Un décret devra également déterminer les professions concernées et leurs lieux d’exercice en fonction des risques de contamination auxquelles elles sont exposées ou qu’elles sont susceptibles d’induire pour les personnes dont elles ont la charge.

Cet article instaure également une obligation vaccinale contre la rougeole pour les professionnels de santé en relation avec des enfants et pour tous les professionnels de la petite enfance.

L’article prévoit également une optimisation de l’organisation territoriale de l’offre vaccinale en simplifiant les dispositifs de pilotage des centres de vaccination via les agences régionales de santé (ARS). De plus, il autorise médecins, sages-femmes, infirmiers ainsi que les centres de santé à s’approvisionner et détenir des vaccins, dans des conditions fixées par décret en Conseil d’État.

L’article instaure la faculté d’application du tiers payant sur la part prise en charge par l’Assurance maladie pour les séances réalisées dans le cadre du dispositif « Mon soutien psy » afin de lever les freins financiers.

En effet, les parlementaires ont révélé que ce dispositif est un échec auprès des populations les plus précaires, seuls 10 % des bénéficiaires sont en situation de précarité. Ils précisent que le paiement préalable des séances, avant remboursement, reste un frein majeur à l’accès aux soins psychiques, notamment pour les mineurs, les étudiants et les ménages modestes.

Cette disposition devrait entrer en vigueur le 1er octobre 2026.

La LFSS pour l’année 2026 prévoit qu’à compter, du 1er janvier 2027, les produits de santé, actes et prestations prescrits par des médecins exerçant en secteur 3 (non conventionnés par l’Assurance maladie) ne donneront plus lieu à remboursement par la Sécurité sociale, à l’exception de ceux prescrits à titre gracieux pour eux-mêmes et pour leurs proches.

À la suite des recommandations portées par le rapport de l’Assurance maladie pour 2026 et publiées en juillet 2025, le Gouvernement a souhaité limiter la durée des prescriptions des arrêts de travail.

Les principales mesures visées dans cet article sont les suivantes :

Limitation de la durée des primo-prescriptions

Le Gouvernement avait initialement la volonté de réduire les primo-prescriptions des arrêts de travail en ville à 15 jours et à l’hôpital à 30 jours.

Toutefois, les parlementaires ont fixé de nouvelles durées maximales des arrêts de travail (1 mois pour le 1er arrêt de travail puis 2 mois pour un renouvellement). Ces durées maximales devront être confirmées par un décret en Conseil d’État à paraitre.

Ils ont également adopté un amendement visant à ce que les chirurgiens-dentistes et les sages-femmes soient habilités à prescrire des arrêts de travail, dans la limite de leur compétence professionnelle respective.

Par ailleurs, le prescripteur peut déroger à ces durées maximales de prescription lorsqu’il justifie sur la prescription, de la nécessité d’une durée plus longue au regard de la situation du patient, en considération, lorsqu’elles existent, des recommandations établies par la Haute autorité de santé. Le Conseil constitutionnel a précisé, dans le cadre de l’examen du PLFSS, que cette dérogation pourrait intervenir, lorsqu’un assuré ne serait pas en mesure au regard de sa situation (médicale ou géographique), d’avoir accès à une consultation médicale à temps pour prolonger son arrêt de travail.

Obligation d’indiquer le motif sur l’avis d’arrêt de travail

Le motif de l’arrêt de travail devra désormais être inscrit sur l’avis, pour faciliter le contrôle de l’Assurance maladie.

Limitation de l’indemnisation des incapacités temporaires dans le cadre des AT/MP

Limitation de la durée de l’indemnisation de l’incapacité temporaire dans le cadre d’un accident du travail ou d’une maladie professionnelle, à une durée prévue par décret. D’après l’exposé des motifs du projet de loi (non repris dans la version définitive de la loi), cette durée maximale s’élèverait à 4 ans par sinistre. Les personnes en incapacité temporaires basculeront ensuite en incapacité permanente et bénéficieront ainsi d’une règlementation plus adaptée à leur situation.

Maintien de la visite de reprise post-congé maternité

La version initiale du projet de texte prévoyait la suppression de l’obligation d’organiser une visite médicale de reprise du travail, après un congé de maternité au motif que les services de prévention et de santé au travail connaissent une pénurie médicale, rendant difficile l’organisation des visites de reprise dans le délai de 8 jours, ce qui entraîne une prolongation des arrêts jusqu’à l’organisation de ladite visite. Cette mesure a finalement été supprimée par les parlementaires, ainsi la visite de reprise à la suite d’un congé maternité est maintenue.

Création d’un congé supplémentaire de naissance, qui permet aux parents, à la suite de leur congé de maternité, de paternité, d’accueil ou d’adoption, de bénéficier d’un congé supplémentaire, indemnisé, pour s’occuper de leur enfant. Ce congé, est soit d’un mois ou de deux mois. Il peut être fractionné en deux périodes d’un mois chacune, selon des modalités définies par décret.

Ce congé donne droit au versement d’indemnités journalières qui correspondent à « une fraction des revenus d’activité antérieurs soumis à cotisations à la date de l’interruption du travail ». Le texte précise que « le montant de ces indemnités peut être rendu dégressif entre le premier mois et le second mois de ce congé ».

Les indemnités journalières versées en cas de congé supplémentaire de naissance ne sont, notamment, pas cumulables avec :

les indemnités journalières incapacité ;

les indemnités journalières maternité, paternité, pour accueil de l’enfant dans le cadre d’une adoption ;

les indemnités journalières versées dans le cadre d’une AT/MP ;

l’allocation de retour à l’emploi ;

l’allocation journalière de présence parentale.

Si l’on s’en tient à la LFSS, cette mesure devait être applicable à compter du 1er janvier 2026 pour les enfants nés ou adoptés à compter de cette date ainsi que pour les enfants nés avant cette date dont la naissance était censée intervenir à compter du 1er janvier 2026.

Toutefois, dans un communiqué de presse du 29 décembre 2025, le Ministère de la santé a déploré le délai restreint pour mettre en œuvre cette réforme, et a affirmé qu’il aurait été nécessaire qu’il obtienne un délai de déploiement d’un an et demi pour mettre en œuvre dans de bonnes conditions techniques ce nouveau congé.

Par ailleurs, le ministère de la Santé a déclaré mettre tout en œuvre pour permettre une entrée en vigueur, le plus rapidement possible du dispositif. Ainsi, le congé de naissance sera accessible à partir du 1er juillet 2026 pour l’ensemble des parents d’enfants nés ou adoptés à partir du 1er janvier 2026, ou dont la date de naissance était prévue à cette date.

Dans son communiqué, le ministère de la Santé précise également que les parents d’enfants nés ou adoptés entre le 1er janvier 2026 et le 31 mai 2026 bénéficieront d’un délai supplémentaire exceptionnel, s’étendant jusqu’à la fin de l’année 2026, pour prendre ce congé.

L’impact sur la protection sociale complémentaire

Le congé supplémentaire de naissance ne répond pas à la définition des suspensions indemnisées du contrat de travail. Le maintien des garanties de protection sociale complémentaire dans le cadre de ce congé nécessite donc d’être explicitement prévu dans le contrat d’assurance et l’acte fondateur.

Cet article, introduit par la lettre rectificative par le Gouvernement, a pour objectif de suspendre la réforme des retraites de 2023. Cette mesure prévoit de réduire d’un trimestre la chronique de hausse de l’âge d’ouverture des droits à la retraite, qui serait maintenu à 64 ans pour les générations nées en 1969, et de réduire, également d’un trimestre, la durée d’assurance requise pour obtenir le taux plein pour les générations nées en 1964 et 1965.

Concrètement, l’âge légal de départ à la retraite à 64 ans s’impose à la génération 1969 (au lieu de la génération 1968 antérieurement), le nombre de trimestre requis afin d’obtenir une pension de retraite à taux plein pour les assurés nés à partir du 1er janvier 1969 est de 172 trimestres soit une durée d’assurance minimale de 43 ans à la génération 1966 (au lieu de la génération 1965). Dans la version du projet de loi de financement de la Sécurité sociale issue de la lettre rectificative, le coût de cette suspension était estimé à 100 millions d’euros en 2026 et 1,4 milliard d’euros en 2027.

Le Sénat avait supprimé cet article au motif que cette suspension enverrait un message d’instabilité et de renoncement politique dans un contexte où la France doit redresser ses comptes. L’Assemblée nationale l’a néanmoins réintroduit en deuxième lecture.

100% Santé – Fauteuils roulants et prothèses capillaires : le décret enfin publié !

Une nouvelle étape est franchie dans l’évolution du 100% santé, avec la publication du décret relatif à l’accès, sans reste à charge, à certaines prothèses capillaires et à certains véhicules destinés aux personnes en situation de handicap.

Le décret du 26 novembre 2025 prévoyant la participation des assurés aux frais de vaccination en laboratoire ainsi que l’accès sans reste à charge à certaines prothèses capillaires et à certains véhicules destinés à des personnes en situation de handicap est paru au Journal officiel du 27 novembre 2025.

Ce texte modifie l’article R.871-2 du code de la Sécurité sociale (ajout des 7° et 8°) et « étend à certaines prothèses capillaires et certains véhicules pour personnes en situation de handicap, la prise en charge renforcée, c’est-à-dire l’obligation, pour les contrats responsables des complémentaires santé, de prendre en charge la différence entre la base de remboursement et le prix limite de vente.Il détermine également les limites dans lesquelles est fixée, par l’Union nationale des caisses d’assurance maladie, la participation des assurés aux frais relatifs aux actes de vaccination effectués en laboratoire de biologie médicale ».

Ainsi, sont désormais intégrés dans le 100% Santé et dans le cahier des charges des contrats responsables :

les prothèses capillaires avec prise en charge renforcée (dispositifs de classe II) ;

les fauteuils roulants avec prise en charge renforcée (concernant la location courte durée et la mise à disposition associée) ;

la prise en charge du ticket modérateur des frais de vaccination effectuée en laboratoire de biologie médicale.

Les organismes complémentaires sont tenus de garantir auprès de leurs assurés, adhérents et souscripteurs le remboursement de cesdispositifs :

dès le 1er décembre 2025, s’agissant des véhicules pour personnes en situation de handicap ;

dès le 1er janvier 2026 s’agissant des prothèses capillaires.

Dans une lettre du 27 novembre 2025 la Direction de la Sécurité sociale (DSS) invite l’Urssaf caisse nationale à accorder une période de tolérance aux organismes complémentaires afin de mettre en conformité leurs contrats aux nouvelles exigences de ce texte.

Deux situations sont visées :

pour les contrats conclus et renouvelés ayant pris effet jusqu’au 1er janvier 2026 compris : « l’absence de mention de la prise en charge renforcée de certaines prothèses capillaires et de certains véhicules pour personnes en situation de handicap n’est pas de nature, jusqu’au 31 décembre 2026, à priver ces contrats de leur caractère responsable dès lors que les garanties effectivement mises en œuvre s’y conforment ».Ainsi, l’absence de mention dans les contrats de la prise en charge des VPH et des prothèses capillaires dans le 100% santé ne sera pas de nature à remettre en cause le caractère responsable du contrat dès lors que les garanties effectivement mises en œuvre s’y conforment ;

pour les contrats conclus et renouvelés prenant effet après le 1er janvier 2026 : « ils devront, quant à eux, mentionner immédiatement le remboursement complémentaire de ces garanties ».

S’agissant des régimes collectifs et obligatoires frais de santé institués par un des actes visés à l’article L. 911-1 du CSS (Accord collectifs, DUE, Accord référendaire), lorsque lesdits actes mentionnent et listent les garanties imposées par le cahier des charges du contrat responsable, l’absence de mention de la prise en charge renforcée des nouvelles garanties précitées n’est pas de nature à remettre en cause l’exemption de cotisations de sécurité sociale des contributions employeurs prévue à l’article L.242-1 du CSS, jusqu’à l’entrée en vigueur de la prochaine modification desdits actes et au plus tard jusqu’au 31 décembre 2026.

Le courrier précise, enfin, que pour permettre une information efficiente à l’attention des assurés, adhérents et souscripteurs l’administration demande « aux organismes complémentaires d’afficher et d’expliquer dès le 1er janvier 2026 les nouveaux droits à remboursement complémentaire sur leurs pages internet relatives à la présentation des garanties de leurs contrats ainsi que, lorsqu’elle existe, sur leur page internet dédiée au fonctionnement du 100% Santé. »

SMI prend en charge ces nouvelles prestations selon leur date d’entrée en vigueur.

Santé : les remboursements qui ont évolué dès le 1er janvier 2026

Tour d’horizon des principales évolutions des remboursements des soins de santé qui sont entrées en vigueur le 1er janvier.

L’évolution du dispositif « 100% Santé »

Mis en place progressivement entre 2019 et 2021 pour garantir un accès équitable aux soins dentaires, optiques et auditifs, le dispositif 100 % Santé s’adresse à tous les assurés bénéficiant d’une complémentaire santé responsable ou de la complémentaire santé solidaire (C2S).

Son objectif : supprimer le reste à charge sur certains actes essentiels, afin d’éviter tout renoncement aux soins des assurés pour des raisons financières. Dès lors depuis son entrée en vigueur, le dispositif connait régulièrement des évolutions.

La convention dentaire signée le 23 juillet 2023 pour la période 2023 – 2028 a prévu une évolution du dispositif du 100% santé, qui s’étale sur 5 ans. Ainsi, depuis le 1er janvier 2026, le panier dentaire 100 % Santé est élargi comme suit :

les couronnes et bridges en zircone sont désormais intégrés au panier permettant un reste à charge nul. Les patients n’ont donc plus aucun reste à charge pour ces actes ;

parallèlement, les honoraires limites de facturation (HLF) montants maximaux pouvant être facturés par un praticien conventionné sont revalorisés de 3 % pour les paniers à reste à charge nul et à tarifs maîtrisés.

Par ailleurs, certains montants évoluent à la baisse :

la base de remboursement des « inlay-core » passe de 90 € à 70 € ;

les HLF associés diminuent de 175 € à 150 €.

En complément, un élargissement du dispositif 100 % Santé a été acté par le décret du 26 novembre 2025 afin d’y intégrer :

les fauteuils roulants en location de courte durée (moins de 6 mois) à compter du 1er décembre 2025 ;

les prothèses capillaires de classe II. C’est la concrétisation d’une mesure portée par la loi de financement de la Sécurité sociale de 2023, qui est entrée en vigueur le 1er janvier 2026.

Revalorisation de certains actes médicaux

Initialement prévue par la nouvelle convention médicale 2024-2029 signée le 4 juin 2024, dans le but de renforcer l’attractivité de certaines spécialités médicales, la revalorisation des actes médicaux de plusieurs spécialités programmée le 1er juillet 2025 a été reportée au 1er janvier 2026 pour des raisons budgétaires.

Depuis cette date, les tarifs de consultation pour plusieurs spécialités ont évolué comme suit :

Psychiatrie : la consultation passe de 50 € à 52 €.

Dermatologie : la consultation coordonnée de dépistage du mélanome passe de 54 € à 60 €.

Gynécologie : la consultation de référence passe de 32 € à 35 €.

Pédiatrie :

consultation ou visite pour les enfants de 0 à 2 ans : de 39 € à 40 € ;

consultations obligatoires donnant lieu à un certificat : de 54 € à 60 € ;

consultations obligatoires sans certificat pour les enfants de moins de 2 ans : de 45 € à 50 € ;

création d’une consultation de recours à l’expertise pédiatrique spécialisée pour les enfants de 0 à 16 ans, sur adressage par un médecin, est créée et est valorisée à 60 €.

Pédopsychiatrie :

revalorisation prise en charge des enfants : de 12 € à 18 € ;

consultation de référence : de 67 € à 75 € ;

certaines consultations complexes : de 23 € à 25 €.

Neurologie : consultation de référence de 50 € à 52 €.

Médecine physique et réadaptation : consultation coordonnée de 31 € à 35 €.

Gériatrie : consultation de référence de 32 € à 37 €.

Endocrinologie : certaines consultations passent de 26,50 € à 30,50 €.

Pharmaciens : Augmentation de 1,58 € à 1,68 € des honoraires de dispensation pour des enfants de moins de 3 ans et des patients âgés de plus de 70 ans.

Kinésithérapeutes :

revalorisation des actes cotés en 7,5 de 1,33 € ;

revalorisation des suppléments balnéothérapie de 2,87 € ;

suppression de l’acte de « rééducation de la déambulation dans le cadre du maintien de l’autonomie de la personne âgée » RPE 6, remplacée par l’acte « Rééducation analytique et globale, musculo-articulaire des deux membres inférieurs, de la posture, de l’équilibre et de la coordination chez le sujet âgé » RPE 8,5 → revalorisation de l’acte initial de 13,27 € à 18,79 € soit une variation de +5,52 €.

création d’une indemnité forfaitaire de déplacement spécifique (uniquement pour certains actes) de 4€

Création d’une consultation longue du médecin traitant

Afin de valoriser la prise en charge des patients âgés et polypathologiques, une nouvelle consultation longue (code GL) a été instaurée au 1er janvier 2026.

Cette consultation, facturable 60 € à tarif opposable, est réservée aux patients de plus de 80 ans et ne peut être réalisée qu’une fois par an et par patient.

Trois situations médicales ouvrent droit à cette consultation longue :

consultation de sortie d’hospitalisation (GL1) : dans les 45 jours suivant la sortie du patient ;

consultation de déprescription (GL2) : pour les patients hyperpolymédiqués (au moins 10 lignes de traitement), sur la base d’un bilan de médication ;

consultation d’orientation médicosociale (GL3) : pour la constitution du dossier d’allocation personnalisée d’autonomie (APA).

Cette mesure répond à la demande des médecins généralistes de mieux reconnaître la complexité et le temps consacré à ces suivis spécifiques.

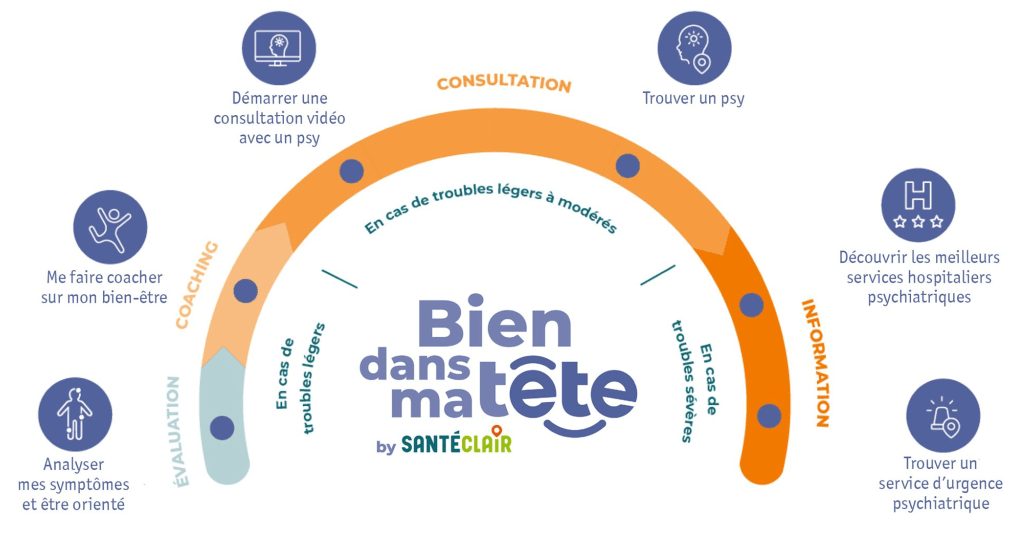

De nouveaux services à dispositiondes adhérents de SMI

Afin de permettre à chacun d’être acteur de sa santé et de son bien-être, SMI continue d’améliorer son offre de services avec Santéclair.

Un Français sur quatre est confronté à des troubles psychologiques, un sur cinq souffre de troubles du sommeil, un sur quatre pourrait être touché par l’obésité d’ici 2030.

Ces quelques chiffres témoignent de vrais problèmes de santé publique auxquels s’ajoutent le tabagisme, l’insuffisance d’activité physique, etc.

Afin de remédier à cela, SMI améliore son offre de coaching actuelle en lançant des programmes « nouvelle génération » pour offrir le meilleur de l’innovation aux adhérents SMI bénéficiant de Santéclair.

Ces cinq nouveaux programmes sont disponibles depuis le 6 janvier 2026 et accessibles gratuitement depuis l’espace adhérent SMI et via l’application Mysantéclair.

Retrouvez ci-dessous en téléchargement les fiches descriptives si vous souhaitez les diffuser :

Passer des coachings aux programmes santé, c’est la promesse de contenus plus riches, ludiques ainsi qu’un accompagnement personnalisé en fonction des problématiques rencontrées. De l’autothérapie au cours de sport en passant par des menus dans le cadre d’un rééquilibrage alimentaire, ces nouveaux services vont devenir des partenaires incontournables de chaque routine santé !

Votre interlocuteur commercial SMI reste à votre disposition pour tout complément d’information.

Un siècle d’engagementau service de laprotection sociale

En 2026, SMI célébrera son centième anniversaire. L’occasion de mettre en lumière un héritage solide et une volonté de modernisation constante au service des clients.

Une histoire profondément ancrée dans les valeurs mutualistes

Créée en 1926, SMI est née de la volonté de chefs d’entreprise de protéger leurs salariés en cas de maladie, d’accident ou de décès. En réunissant leurs moyens, ils ont imaginé l’une des premières mutuelles interprofessionnelles, d’abord basée à Paris puis rayonnant dans toute la France. Dès ses débuts, SMI s’est attachée à promouvoir un modèle fondé sur la solidarité, la responsabilité et la confiance. Cet engagement a permis d’installer durablement l’institution comme un acteur reconnu et fiable, attentif aux besoins de ses adhérents.

De la tradition vers la modernité

Au fil des décennies, la mutuelle a su renforcer ses expertises, structurer son organisation et faire évoluer ses offres afin de s’adapter à un environnement en perpétuelle mutation.

La création d’offres sur mesure, la modernisation constante de ses processus, l’amélioration continue de la qualité de service, le développement d’outils digitaux facilitant les démarches, etc., ont contribué à consolider une relation de confiance durable avec les clients.

Ce centenaire permet également de mettre en lumière l’engagement quotidien des équipes et de la gouvernance qui ont accompagné l’évolution de la mutuelle. Forte de son expérience dans un contexte où les enjeux liés à la santé et à la prévention demeurent essentiels, SMI réaffirme sa volonté de poursuivre sa mission en garantissant une gestion responsable, des prestations de qualité et un accompagnement rigoureux et personnalisé.

Un gros coup de mou ?Pas de panique !

Nous connaissons tous des moments de fatigue et/ou de démotivation mais parfois, cette période de moins bien s’éternise. Comment se faire aider pour repartir du bon pied ?

Il est normal de ressentir de la fatigue ou un manque d’énergie à certains moments. Mais lorsque cette baisse de régime dure, il peut être utile de chercher de l’aide. Quelles sont les solutions pour retrouver son équilibre ?

Si un changement d’habitude peut suffire pour insuffler une nouvelle dynamique, un petit coup de pouce extérieur peut parfois faire le plus grand bien. C’est pourquoi, pour retrouver votre énergie, nous vous invitons à découvrir les programmes d’accompagnement Santéclair, inclus dans votre contrat santé.

Cliquez sur les visuels ci-dessous pour découvrir en détail les dernières nouveautés qui seront disponibles à partir du 6 janvier 2026 !

Pour accéder aux services de la plateforme Santeclair, trois solutions existent :

À l’approche de l’hiver, voici quelques petites habitudes à adopter au quotidien pour booster votre énergie.

Booster les « hormones du bonheur »

Pour conserver un moral d’acier, les deux premiers leviers sont de nourrir votre optimisme et cultiver votre positive attitude. On vous dit comment faire.

Mettre en place des rituels « bien-être », à fréquence régulière, contribue à stimuler les hormones du bonheur (dopamine, sérotonine, endorphine, ocytocine) et à réduire le stress. Des études ont démontré que des habitudes simples agissent positivement sur l’état d’esprit. Voici quelques exemples :

méditer 5 à 10 minutes ;

pratiquer de l’exercice physique (étirements, marche d’un quart d’heure, etc.) ;

se réjouir de ses réussites etrelever les événements positifs survenus récemment ;

s’entourer de stimulations positives (écouter des podcasts inspirants ou de la musique entraînante) ;

recharger ses batteries (massage, hammam, bain relaxant, etc.) ;

favoriser des activités au contact de la nature (randonnées, marche en forêt, jardinage, etc.) ;

s’exposer le plus possible à la lumière du jour.

Astuce : le matin est le moment le plus opportun pour pratiquer ses petits rituels, avant que vos obligations courantes prennent le dessus. Répétez-le (les) au minimum 3 fois/semaine pour maintenir l’élan.

Booster le système immunitaire par l’alimentation

Le contenu de vos assiettes agit directement sur le bon fonctionnement de votre corps et la santé de votre mental. Quels sont les ingrédients bénéfiques à consommer ?

La France est réputée à travers le monde pour sa gastronomie variée et ses bons produits du terroir. De manière générale, les produits de saison, naturels et peu transformés, sont des bienfaiteurs pour la flore intestinale. Certains aliments ont des propriétés spécifiques qui boostent le fonctionnement de notre corps. En voici quelques exemples qui donnent de l’énergie et qui agissent favorablement sur le système immunitaire :

Astuce : grâce à l’application gratuite JOW, préparer vos repas ne sera plus une charge mentale. Faire les courses rapidement, manger sainement et faire des économies, c’est VRAIMENT possible !

Garder la pêche en prenant soin de son sommeil

Le sommeil est plus qu’un « temps de pause », c’est un processus biologique actif, réparateur et indispensable pour l’organisme. Comment favoriser l’endormissement ?

Bien dormir contribue à la récupération physique, mentale et émotionnelle. Cela permet de réguler le métabolisme et de prévenir les maladies cardiovasculaires, le diabète, l’hypertension et les troubles dépressifs. Pour optimiser la récupération et rester en forme, voici quelques conseils dispensés par le corps médical :

se coucher et se lever à heures régulières ;

être actif la journée ;

se coucher dès les premiers signes d’endormissement, dans une chambre fraîche (18–20°C) et dans l’obscurité complète ;

limiter la lumière bleue 1 à 2h avant le coucher et préférer des activités apaisantes (lecture, méditation, étirement, etc.) ;

s’équiper d’un bon matelas et d’un oreiller adapté ;

éviter le café, le thé ou les sodas après 16 h, privilégier un dîner léger et limiter l’alcool.

Astuce : faire des siestes occasionnelles est salutaire mais pas plus de 30 minutes et avant 16h. Sinon, cela peut dérégler le sommeil nocturne.

Garder la grinta toute l’année, ce n’est pas un sprint mais un marathon maîtrisé : il s’agit d’accorder chaque jour un peu d’attention à son esprit, à son corps et à ses habitudes.

SMI capital obsèques : anticiper pour protéger vos proches

À la demande de nombreux adhérents, SMI a développé une offre obsèques pensée pour répondre à vos besoins et à vos attentes. Découvrez dès maintenant les principaux avantages de SMI capital obsèques, conçu pour vous apporter sérénité et sécurité, pour vous et vos proches.

Les obsèques représentent une épreuve douloureuse pour les familles, tant sur le plan émotionnel que financier. En France, leur coût moyen s’élève à 4 730 €(1) et varie selon les prestations choisies (transport, soins, cérémonie, inhumation ou crémation, concession, démarches administratives). Pour éviter à vos proches une charge financière supplémentaire, SMI capital obsèques propose une solution de prévoyance simple et sécurisante.

Une sécurité financière dédiée aux obsèques

Vous choisissez un capital entre 2 000 € et 10 000 €, par tranche de 1 000 €.

La couverture est immédiate en cas d’accident (après une année en cas de décès non accidentel).

Vous désignez comme bénéficiaire en cas de décès soit un proche, soit une entreprise de pompes funèbres. Si le capital souscrit est supérieur aux frais d’obsèques, le reliquat est versé à la personne de votre choix.

Le capital est garanti pendant toute votre vie (sous réserve du paiement de vos cotisations).

Le capital est versé en 48h ouvrées, après réception des pièces nécessaires au règlement.

Des services inclus

Le contrat SMI capital obsèques inclut également des services complémentaires pour vous et pour accompagner vos proches le moment venu.

Dès votre adhésion, vous pouvez accéder à :

l’obtention d’un diagnostic successoral ;

l’enregistrement de vos volontés ;

la rédaction d’un testament express ;

un espace client en ligne pour suivre votre contrat, consulter vos documents, gérer vos informations et accéder aux services associés.

Au moment du décès, sur simple appel téléphonique, vos proches peuvent bénéficier d’une assistance pour les démarches et formalités liées au décès :

un soutien immédiat pour gérer l’urgence avec l’organisation et la prise en charge du rapatriement du corps jusqu’au domicile, et le retour de vos proches s’ils voyageaient avec vous ;

une aide essentielle dans les jours qui suivent : aide-ménagère, le transport des animaux de compagnie, une aide psychologique, etc.

Un contrat simple pour plus de sérénité

L’adhésion est sans formalité médicale, quel que soit votre état de santé.

Les cotisations sont fixes, calculées selon l’âge, le capital choisi et la durée de paiement (5, 10, 15 ou 20 ans(2)). Plus vous souscrivez jeune, plus la cotisation est avantageuse.

SMI capital obsèques permet de prévoir sereinement le financement de vos obsèques, tout en offrant un accompagnement complet à vos proches. C’est une solution souple et rassurante pour alléger vos proches du poids financier dans ce moment difficile.

(1) Étude Silver Alliance et Simplifia, « Combien ça coute de mourir en France ?», Octobre 2024. (2) Les durées possibles peuvent différer selon votre âge à la souscription.

Le conseil de Liz :

Prévoir à deux, c’est mieux : pensez à votre conjoint ! En souscrivant simultanément à SMI capital obsèques, la personne la plus jeune du couple bénéficie de deux mois de cotisations offerts sur son contrat.

Comment les Français célèbrent-ils leurs défunts ?

Les obsèques en France sont très encadrées, mêlant des aspects légaux, religieux et culturels. Quelles sont les croyances qui régissent nos choix en matière d’obsèques ?

Autrefois tabou, le sujet de la mort est davantage intégré dans les discussions familiales, les médias et même à l’école. Les débats et les lois Leonetti encadrant la fin de vie des malades ainsi que l’essor des soins palliatifs contribuent aussi à normaliser cette réflexion, permettant aux français de mieux anticiper et d’accepter cette étape.

Quel est le rapport qu’entretiennent les Français avec l’au-delà ?

Si la croyance en l’au-delà diminue, l’angoisse liée à la mort reste très présente et 88 % des Français la redoutent. Pays historiquement marqué par le catholicisme mais devenu majoritairement laïc, nos croyances liées à la vie après la mort ont évolué de manière significative. Selon une enquête Ifop menée en 2023, seulement 31 % des Français croient en une vie après la mort, contre 37 % en 1970. Ce recul traduit une transformation profonde du paysage spirituel français, où les certitudes religieuses laissent place à une pluralité de visions, souvent teintées de spiritualité individuelle. Parmi ceux qui croient en une forme de vie après la mort, les convictions sont variées :

réincarnation : 32 % des Français y adhèrent, avec une nette progression chez les moins de 35 ans (43 %) ;

paradis et enfer : 32 % y croient, souvent en lien avec une pratique religieuse ;

résurrection des corps : cette croyance traditionnelle chrétienne ne rassemble plus que 24 % des Français.

Les pratiques funéraires évoluent elles aussi :

50 % des Français souhaitent être incinérés ;

40 % préfèrent une cérémonie religieuse ;

29 % ne veulent aucune cérémonie.

Contrairement à ce que l’on pourrait penser, les jeunes générations sont les plus enclines à croire en l’au-delà. Cette ouverture s’explique par une sensibilité aux phénomènes inexpliqués et une quête de sens dans un monde perçu comme incertain.

2/ Pourquoi les Français préparent-ils davantage leur mort de leur vivant ?

Actuellement, seules deux pratiques sont autorisées pour les obsèques : l’inhumation et la crémation. Partout à travers le monde, la crémation gagne du terrain pour des raisons de coût, de manque d’espace et des préoccupations environnementales. Cette tendance s’explique également par une baisse des pratiques religieuses laissant plus de place aux cérémonies laïques et de plus en plus personnalisées.

Les Français sont de plus en plus nombreux à préparer leurs obsèques à l’avance et différentes raisons expliquent leur choix :

soulager les proches : organiser ses obsèques permet d’éviter à ses proches de prendre des décisions rapides et difficiles dans un moment de deuil. C’est une façon de leur épargner une charge supplémentaire en plus de la tristesse ;

coût des obsèques : les frais funéraires peuvent être élevés. En souscrivant une assurance obsèques ou en planifiant à l’avance, les personnes s’assurent que les dépenses sont couvertes et évitent à leur famille une charge financière imprévue. Principalement pour des raisons économiques et pratiques, la crémation est de plus en plus privilégiée ;

contrôle et personnalisation : avec l’essor des cérémonies écologiques et de la digitalisation des hommages, les Français prennent le temps de réfléchir à des options plus adaptées à leurs convictions et valeurs. Ils souhaitent choisir entre inhumation ou crémation, définir le type de culte (religieux ou laïque) et même parfois rédiger un message d’adieu ;

gestion de la transmission de patrimoine : la préparation des obsèques s’intègre souvent dans une démarche plus large de préparation à la fin de vie. Cela encourage la rédaction de testaments, le choix des donations et l’organisation patrimoniale.

Face à ces nouvelles tendances, le secteur funéraire s’est adapté en proposant des offres de plus en plus personnalisées. Les entreprises de pompes funèbres diversifient leurs services créant une industrie plus humaine et créative.

Portabilité : maintien des garanties prévoyance

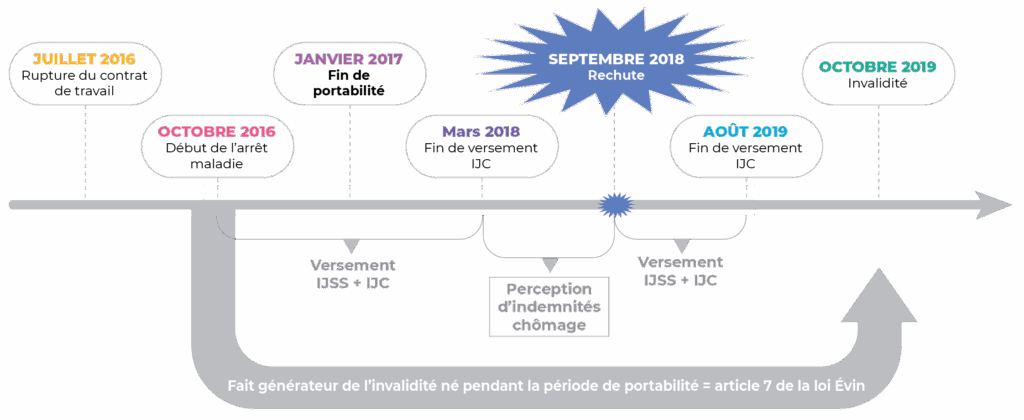

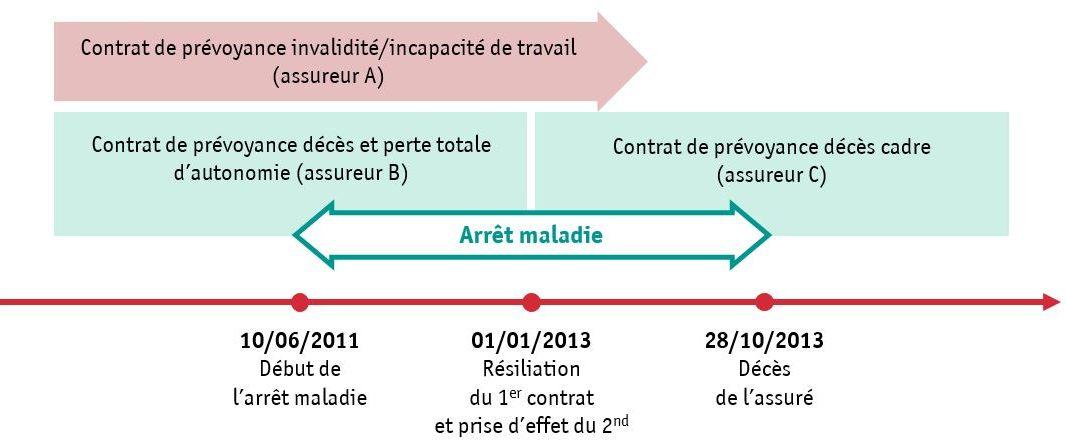

La Cour de cassation étend sa jurisprudence sur le maintien des garanties collectives de prévoyance à une ancienne salariée après la période de portabilité. Retrouvez la fiche d’arrêt dédiée.

Une ancienne salariée, couverte par un contrat collectif de prévoyance souscrit par son employeur, était en arrêt maladie depuis octobre 2016, avec versement d’indemnités journalières jusqu’en mars 2018. La relation de travail avait cessé le 22 juillet 2016, et la période de portabilité s’était achevée le 22 janvier 2017. En septembre 2018, elle rechute et est de nouveau arrêtée, avant d’être classée en invalidité en octobre 2019. L’assureur refuse d’indemniser (versement des IJC et de la rente d’invalidité) la période postérieure à mars 2018, au motif que le risque s’est réalisé après la période de portabilité. Le tribunal judiciaire et la cour d’appel donnent raison, à l’employeur, en constatant que le contrat d’assurance garantit la situation d’incapacité de travail dans l’entreprise et qu’il n’existe pas de loi imposant, en pareil cas, le maintien de sa couverture.

Question de droit

L’assureur peut-il refuser sa garantie au titre d’un arrêt et/ou d’une invalidité survenus après la période de portabilité, mais consécutifs à une pathologie déclarée et indemnisée pendant cette période ?

Réponse de la Cour

Assez logiquement, mais pour la première fois, la Cour de cassation répond par la négative et étend expressément à la période de portabilité le principe selon lequel la cessation du contrat (ou de la période de portabilité) est sans effet sur le versement des prestations immédiates ou différées, acquises ou nées pendant la relation de travail ou durant la période de portabilité des garanties. Pour rappel, ce principe est issu de l’article 7 de loi EVIN, dont l’application est d’ordre public.

La cour d’appel devait donc rechercher si la rechute de 2018 et le classement en invalidité en 2019 étaient liés à la pathologie ayant donné lieu à un premier arrêt indemnisé pendant la portabilité.

Portée de l’arrêt

La portabilité ne constitue pas une limite au versement des prestations différées, dès lors que la pathologie est née ou a été constatée durant la période de garantie (y compris durant la portabilité). L’assureur ne peut valablement refuser sa garantie sur le seul fondement de la date de survenance du fait générateur, s’il est la conséquence d’un état pathologique déjà couvert.

Quelle est la place de la médecine traditionnelle dans le monde ?

En parallèle du développement de la médecine 2.0, les techniques de soins naturelles et traditionnelles sont de plus en plus prisées. Quelles sont les raisons de ce succès ?

Certaines pratiques, appelées médecines douces, naturelles, alternatives ou complémentaires, souvent issues de la médecine traditionnelle, se basent sur des savoirs et des cultes millénaires, en opposition à la médecine dite conventionnelle, basée sur des principes scientifiques. Les deux types de médecines coexistent et peuvent être utilisées. Les raisons qui mènent les patients à consulter un thérapeute en médecines douces sont variées (croyances, difficultés à obtenir un rendez-vous avec un médecin, etc.) Découvrez les principales tendances de ce marché en plein essor.

Comment évolue le marché des médecines douces ?

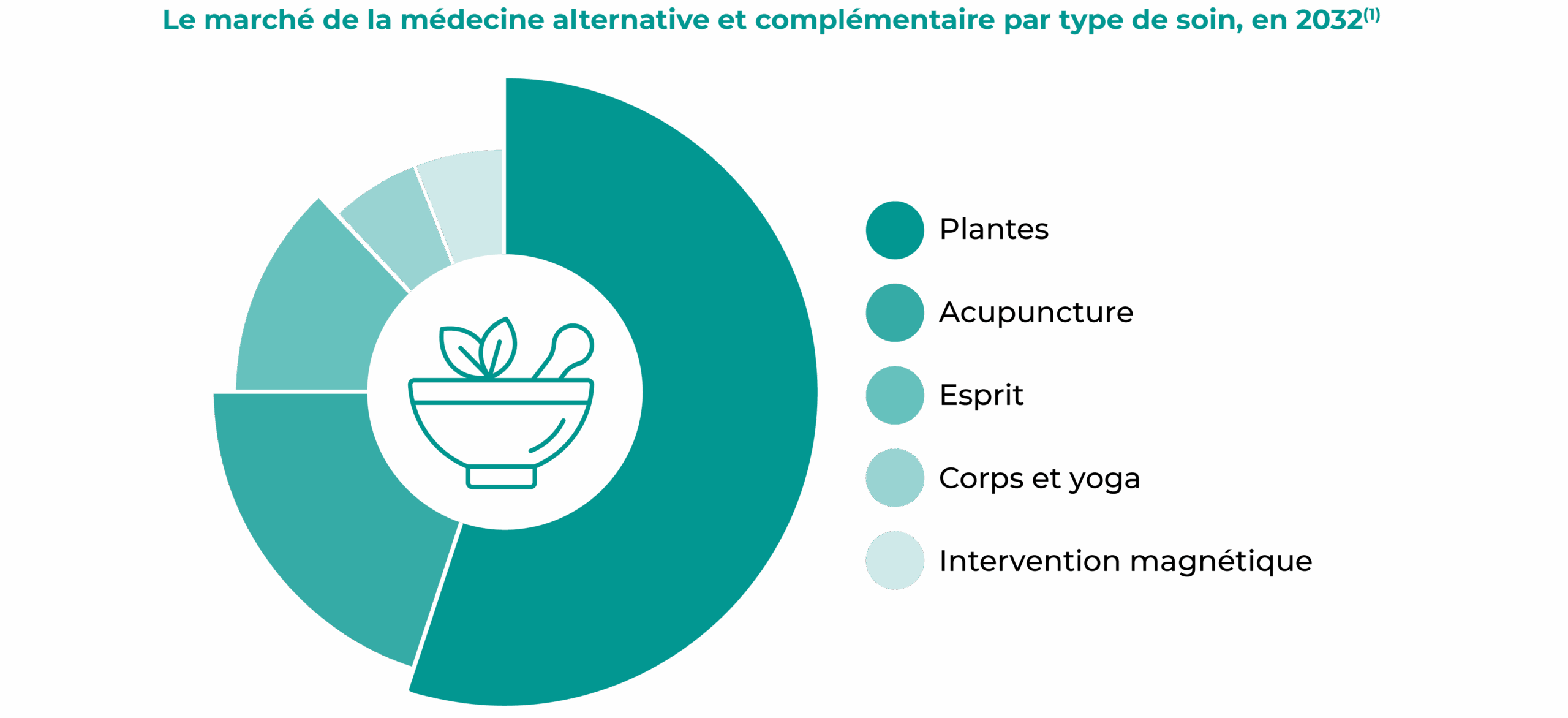

Le marché mondial des médecines alternatives et complémentaires connaît une croissance significative et passerait de 132,75 milliards de dollars en 2023 à 535 milliards de dollars d’ici 2032(1).

Le marché se répartit en cinq zones principales : l’Europe, l’Amérique latine, l’Asie-Pacifique, l’Amérique du Nord, le Moyen-Orient/Afrique du Nord. Les thérapies alternatives, issues de la médecine traditionnelle, se développent particulièrement aux États-Unis avec une forte demande pour les pratiques comme la méditation et le yoga qui sont intégrés dans des programmes de santé mentale. L’acceptation croissante de ces pratiques par le milieu médical conventionnel et le développement d’infrastructures dédiées, ouvrent de nouvelles opportunités pour les acteurs du marché.

La pandémie de Covid-19 a fortement contribué à l’attrait des populations envers les solutions naturelles améliorant le bien-être physique et mental. Les consommateurs, de plus en plus informés sur les effets secondaires des traitements pharmaceutiques conventionnels et séduits par un mode de vie plus sain, privilégient de plus en plus les compléments alimentaires à base de plantes, les pratiques alternatives telles que l’acupuncture, la sophrologie, et les thérapies corps-esprit, comme le yoga ou la méditation.

Découvrez ci-dessous une liste, non exhaustive, des médecines douces les plus pratiquées dans le monde :

Nous vous proposons un voyage à travers différentes régions du globe pour mettre en lumière des pratiques ancestrales qui existent toujours.

Chaque région du monde possède son propre savoir-faire médical traditionnel pour prévenir, diagnostiquer, maintenir une bonne santé et guérir les maux. Ces pratiques uniques et millénaires, loin d’être obsolètes, font partie intégrante de la médecine mondiale d’aujourd’hui et continuent de séduire de plus en plus de personnes en quête d’approches naturelles pour se soigner. Voici des exemples qui défient le passage du temps et qui se transmettent de génération en génération comme un héritage culturel.

La médecine traditionnelle chinoise : fondée sur des principes philosophiques comme le yin et le yang et le Qi, ce système de santé avec son approche énergétique est l’un des plus anciens et complets. L’acupuncture, la moxibustion, les ventouses, la phytothérapie et le Tai Chi sont au cœur de cette médecine. En 2019, environ 40 % des Chinois ont consulté des praticiens de la médecine traditionnelle, selon une étude menée par l’Organisation mondiale de la santé (OMS)(1).

La médecine traditionnelle vietnamienne : proche de la médecine chinoise, elle inclut la digitopuncture (acupuncture sans aiguilles) impliquant l’application de pressions sur des points spécifiques du corps. Cette technique est utilisée pour traiter le stress ou les douleurs lombaires, les maux de tête et les troubles digestifs. L’usage de ventouses sur la surface de la peau est également habituel pour traiter les rhumatismes, des problèmes respiratoires ou soulager des douleurs et tensions.

L’ayurveda en Inde : basée sur l’harmonie entre corps et esprit, elle intègre plantes médicinales, régimes alimentaires spécifiques, positions de yoga, massages et traitements de purification. Selon une étude de l’OMS (1), l’ayurveda est pratiquée par environ 70 % de la population en Inde pour des soins préventifs ou curatifs.

Les apithérapeutes de Roumanie : dans les montagnes des Carpates, une pratique ancestrale liée aux abeilles est utilisée depuis des siècles pour soigner diverses inflammations telles que l’arthrite, les douleurs articulaires mais aussi pour stimuler le système immunitaire. Connue sous le nom de « apithérapie », cette méthode repose sur l’utilisation des produits de la ruche tels que le miel, la propolis, la gelée royale, et surtout le venin d’abeille administré sous forme d’injections. Ces produits sont également réputés pour leurs propriétés antiseptiques et cicatrisantes.

Les remèdes des guérisseurs africains : enracinés dans la culture locale, les guérisseurs traditionnels, jouent un rôle central dans la prise en charge des problèmes de santé au sein des communautés rurales où la médecine moderne reste limitée. D’après l’OMS, 80 % de la population africaine dépend de la médecine traditionnelle pour traiter des maux tels que le paludisme, les infections parasitaires et les maladies digestives. Les soins prodigués sont à base de plantes, de racines, d’écorces et de feuilles de plantes pour préparer des décoctions ou des poudres. Les rituels spirituels peuvent aussi être intégrés aux soins médicaux pour rétablir l’équilibre énergétique de la personne.

Les médecines autochtones amérindiennes : les peuples indigènes d’Amazonie ont depuis des siècles développé une médecine intrinsèquement liée à la nature et à la spiritualité. Les chamanes, ou guérisseurs spirituels, utilisent des plantes sacrées aux effets hallucinogènes (comme l’ayahuasca ou le cactus San Pedro), des chants et des rituels pour guérir à la fois le corps et l’esprit. Certaines plantes comme le cacao ou le guarana, utilisées depuis des siècles, sont même aujourd’hui étudiées pour leur potentiel thérapeutique dans la recherche médicale.

La médecine arabe Unani : cette pratique repose sur le fait que la maladie est la réponse de l’organisme à un déséquilibre entre la chaleur et l’humidité de certains de ses organes et la thérapie prescrite doit rétablir cette harmonie. De nombreux instituts, hôpitaux et dispensaires dédiés à la pratique de cette médecine voient le jour en Extrême-Orient, en Asie centrale, mais aussi en Australie et en Nouvelle-Zélande. Le thérapeute Unani utilise exclusivement des remèdes à base de plantes pour prévenir des maladies telles que les inflammations intestinales, la tension artérielle, les douleurs articulaires, l’hypertrophie de la prostate ou encore le bon fonctionnement des organes vitaux.

Ces pratiques ancestrales, non exhaustives, ont toutes un objectif commun : soigner et guérir à l’aide de produits naturels en harmonisant le corps et l’esprit avec l’environnement.

.

Astuce

.

Si vous souhaitez en savoir davantage sur les pratiques médicales traditionnelles à travers le monde, rendez-vous sur le site web médecines d’ailleurs.

Comment la médecine traditionnelle cohabite avec la médecine 2.0 ?

Dans un monde de plus en plus digitalisé, comment concilier les atouts de la médecine moderne et le meilleur de la médecine traditionnelle ?

Avec ses pratiques médicinales anciennes enracinées dans les cultures du monde entier, la médecine traditionnelle, continue de jouer un rôle important. Pourtant, dans une société de plus en plus dominée par les innovations technologiques et les avancées scientifiques, comment faire perdurer ces traditions médicales millénaires ?

La médecine traditionnelle et la médecine 2.0 peuvent-elles interagir ?

La médecine 2.0 fait référence à l’intégration des technologies numériques telles que les dispositifs connectés, l’intelligence artificielle (IA), la télémédecine, les applications de santé et l’utilisation des données massives (big data) pour améliorer les diagnostics, les traitements et la gestion des soins. La coexistence de la médecine traditionnelle holistique avec la médecine numérique de précision pourrait amener à une solution hybride prometteuse.

Grâce à la numérisation des savoirs ancestraux, les bases de données recensent les plantes médicinales et remèdes traditionnels, permettant leur validation scientifique.

Les systèmes d’IA sont utilisés pour analyser des milliers de remèdes traditionnels et prédire l’efficacité de certaines herbes médicinales pour des maladies spécifiques.

Par ailleurs, la médecine 2.0, grâce à ses avancées en génomique et épigénétique, enrichit la médecine traditionnelle en permettant au corps médical de proposer des traitements sur mesure, alliant des remèdes naturels et des techniques modernes.

Quels sont les défis pour intégrer la médecine traditionnelle avec la médecine 2.0 ?

Si la médecine moderne est en grande partie fondée sur la technologie, la médecine traditionnelle repose sur des pratiques physiques ou spirituelles. L’intégration de ces deux mondes nécessite une normalisation des pratiques et la création de standards harmonisés pour associer efficacement ces deux approches médicales.

Les médecines traditionnelles n’étant pas soumises aux mêmes contrôles que la médecine moderne, cela pose aussi la question de leur certification, de leur supervision par les autorités sanitaires et la nécessité de mettre en place une règlementation adaptée.

De plus, si des pays comme la Chine, l’Inde et certains pays africains ont reconnu officiellement ces pratiques, la médecine traditionnelle est souvent laissée à l’écart des systèmes de santé publique dans d’autres pays comme en France, en raison de préoccupations concernant la sécurité des patients, la qualité des soins et l’efficacité des traitements.

Les applications de santé et télémédecine : des ponts entre tradition et technologie ?

L’essor des applications et des trackers de santé offre une passerelle facile et intéressante entre tradition et modernité, permettant aux utilisateurs d’améliorer leur bien-être. Ces nouveaux outils informent et donnent des conseils inspirés des pratiques traditionnelles sur :

les bienfaits des plantes médicinales pour traiter certains troubles mineurs ;

les médecines traditionnelles et complémentaires comme l’acupuncture ou la réflexologie ;

les habitudes alimentaires, la qualité du sommeil, l’activité cardiaque, etc.

L’ouverture de la télémédecine favorise les consultations avec les praticiens de médecines traditionnelles, tout en garantissant une approche plus moderne du suivi médical. Par exemple, en Inde, des consultations à distance pour l’ayurveda sont désormais possibles, avec des prescriptions fondées sur des analyses de santé effectuées en ligne.

Avec l’implication des entreprises technologiques et des institutions internationales, comme l’OMS, la coévolution entre médecine traditionnelle et médecine 2.0 promet un accès aux soins optimisé, une médecine préventive et personnalisée où la santé globale (corporelle, mentale et spirituelle) est mieux comprise et prise en charge. Cependant, cela nécessite un cadre scientifique, éthique et réglementaire solide pour établir des standards de soins et garantir la sécurité et l’efficacité des pratiques.

Astuce

.

Voici des exemples d’applications mobiles de médecines que vous pouvez télécharger gratuitement et qui se déclinent selon les thèmes suivants :

méditation : il en existe plusieurs et les plus téléchargées sont Namatata, Petit BamBou et Calm ;

Ces plateformes d’informations en ligne sont utiles pour connaître les caractéristiques d’une huile essentielle, d’une plante ou pour découvrir de nouvelles recettes. L’application sur l’homéopathie permet de connaître les posologies.

Attention aux fraudes !

Face au nombre croissant d’attaques cyber et de fraudes, nous devons tous faire preuve d’une vigilance redoublée. Voici les bonnes pratiques à adopter pour réduire les risques.

Depuis plusieurs mois, le vol massif de données personnelles chez d’importants opérateurs a permis à des pirates de mener des attaques dans tous les secteurs d’activité en utilisant les adresses mail et les mots de passe subtilisés.

Comment cela se passe ?

Tous les accès à vos services en ligne nécessitent une identification avec au moins deux facteurs : votre adresse mail et un mot de passe. Or, il est fréquent d’utiliser le même mot de passe pour plusieurs services afin de ne pas avoir à mémoriser trop de données. C’est grâce à cela que les pirates peuvent s’introduire partout. Il leur suffit de voler ces informations pour ensuite les tester sur un large panel de cibles : banques, assurances, mutuelles, etc. Une fois entrés dans le système sous l’identité de la personne dont les données ont été volées, ils modifient les informations bancaires, en remplaçant le RIB de leur victime par le leur et sollicitent par exemple (s’il s’agit d’une fraude à l’assurance) des remboursements importants avec de fausses factures.

Comment renforcer votre sécurité ?

N’utilisez pas le même mot de passe pour plusieurs services.

Vérifiez régulièrement votre espace adhérent pour vous assurer qu’il n’y a pas d’opérations dont vous ne seriez pas à l’origine.

Contactez-nous si vous recevez un email de connexion à votre espace ou un accusé de réception pour une demande que vous n’avez pas effectuée.

Signalez-nous tout mail suspect en nous appelant au numéro figurant sur votre carte de tiers payant.

La fraude au téléphone

Outre les attaques issues du vol des données, un autre fléau fait également rage en ce moment. Celui de la fraude au téléphone. Une personne vous appelle et se fait passer pour le conseiller de votre banque ou de votre mutuelle. Il vous met immédiatement dans une situation anxiogène vous laissant entendre que si vous n’agissez pas immédiatement, vous allez perdre de l’argent, soit parce que votre compte bancaire a été piraté et qu’il est en train d’être vidé ou bien parce que vous n’allez plus percevoir vos remboursements. On vous enjoint à agir dans l’urgence, sous pression. Si vous vous soumettez, vous fournissez au fraudeur toutes les informations dont il a besoin pour vous voler.

Alors que faire ?

Dites que vous êtes occupé et que vous allez rappeler dans cinq minutes. Vous pourrez alors téléphoner à votre conseiller pour vous assurer que l’appel initial provient bien de lui et vérifier les allégations qui ont été faites.

De même, si vous recevez un appel d’une personne se faisant passer pour un conseiller SMI et qui vous demande de résilier votre contrat pour aller chez un autre assureur sous prétexte d’une fusion ou d’une absorption de notre mutuelle, contactez-nous immédiatement au numéro figurant sur votre carte de tiers payant. Consultez également la rubrique actualités de notre site internet www.mutuelle-smi.com, car toute information institutionnelle y est mentionnée.

En un mot, ne cédez pas à la panique même si le numéro qui s’affiche vous est connu. Les pirates ont désormais la possibilité d’afficher n’importe quel numéro entrant. Il ne faut donc pas s’y fier. Et trouvez toujours un moyen alternatif de vérifier la véracité de l’appel.

Quels sont les avantages de l’Intelligence Artificielle (IA) et les progrès médicaux réalisés ?

L’IA a apporté plusieurs avancées significatives dans le domaine de la santé. Voici quelques-unes des principales évolutions.

Lorsque nous parlons de l’utilisation de l’IA dans le monde médical, cela s’étend à l’ensemble des spécialités de soins de santé, de l’administratif jusqu’aux soins cliniques. Ces nouvelles technologies se révèlent être une amélioration pour plusieurs sujets ou actions détaillés ci-après.

Le diagnostic médicalet la prise en charge des patients

L’IA offre une source importante de données et d’expertise pour les cliniciens. Les algorithmes peuvent analyser d’importantes quantités de données médicales pour aider les médecins à diagnostiquer des maladies de manière plus précise et plus tôt. Cela permet de réduire les erreurs médicales, gérer les priorités et orienter les patients vers le bon spécialiste.

La médecine personnalisée et des traitements ciblés

Grâce à l’analyse des données génomiques et cliniques, il est désormais possible de développer des plans de traitement personnalisés en fonction des caractéristiques individuelles des patients, ce qui améliore les résultats thérapeutiques. Par exemple, dans le cas d’un cancer, l’IA aide à identifier les meilleures options de traitement en fonction des mutations spécifiques du patient. Les systèmes d’IA permettent également de prédire les réactions des patients à différents médicaments, ce qui améliore l’efficacité et réduit les effets secondaires.

L’organisation des services de soins

Les systèmes d’informations optimisent les processus administratifs et opérationnels des établissements médicaux, réduisant les coûts, améliorant l’efficacité et l’accès des soins. La gestion des dossiers est automatisée (gestion des rendez-vous médicaux à distance ou sur place, suivi des renouvellements d’ordonnances, des vaccinations et autres démarches administratives), réduisant les erreurs et permettant aux professionnels de santé de se concentrer davantage sur les soins et leur relation avec les patients. Par exemple, grâce à l’IA la gestion des lits d’hôpital, des plannings des chirurgiens et des stocks de médicaments est optimisée.

La recherche médicale

L’analyse des données issues d’expérimentations et d’études cliniques favorise les découvertes médicales comme la création de nouveaux traitements ou de médicaments.Par exemple, l’IA a joué un rôle clé dans la découverte de certains médicaments antiviraux, comme ceux utilisés contre la COVID-19.

La robotique et chirurgie assistée

Les robots peuvent effectuer des interventions avec précision, réduisant les risques et les temps de récupération pour les patients. À partir des données des patients, il est possible de prédire les résultats des interventions chirurgicales, ce qui permet aux médecins de prendre des décisions plus éclairées.

Ces avancées ne représentent qu’une petite partie de ce que l’IA permet d’accomplir dans le domaine médical. L’IA a un bel avenir et continuera de gagner en importance dans tous les domaines : la prestation de soins, les services, la prestation clinique, les soins aux patients etc. Elle devient indispensable car il y a de plus en plus d’informations à synthétiser, et l’IA permet de le faire efficacement. Cependant, le monde médical doit veiller à une utilisation éthique de ces nouvelles technologies pour s’assurer de la fiabilité des résultats et l’accès à tous à une meilleure qualité de soin.

Quels sont les points de vigilance pour l’IA dans le domaine médical ?

Les points de vigilance en matière d’intelligence artificielle et de santé incluent plusieurs aspects cruciaux. Quels sont-ils ?

L’intelligence artificielle représente une avancée majeure dans le secteur de la santé, apportant des solutions innovantes qui transforment les pratiques médicales. Cependant, cette révolution technologique s’accompagne de plusieurs enjeux cruciaux, comme les quelques exemples ci-après.

Le traitement et la fiabilité des données

La France possède l’une des plus grandes bases de données en santé au monde, fondée sur son système national de données médico-administratives, le SNIIRAM (Système national d’information inter-régimes de l’Assurance Maladie). Cette banque d’informations compile toutes les prescriptions de médicaments, les descriptions de maladies et les actes hospitaliers. Cependant, elle a été conçue pour l’analyse économique des prestations de santé, et non pour une analyse médicale approfondie. Cela rend parfois son exploitation difficile, avec jusqu’à 30 % d’erreurs relevées dans la description des pathologies des patients.

Les populations qui ont le moins accès aux soins sont sous représentées dans les données récoltées. Comme leur recours aux soins est moins documenté, l’analyse des algorithmes peut être faussée et augmenter les inégalités existantes.

La protection des données personnelles

Les données personnelles ne sont ni la propriété des patients ni celle des organismes qui les collectent. Les citoyens français sont usufruitiers de leurs données : ils peuvent les utiliser, mais pas les vendre. De plus, le traitement de ces données requiert le consentement éclairé de la personne concernée. En France, les données de santé sont anonymisées afin d’être accessibles aux chercheurs, uniquement pour des projets approuvés par des comités d’éthique.

Une plateforme nationale de santé regroupant toutes les données de santé des citoyens constitue une ressource précieuse tant pour les praticiens que pour la recherche médicale et pharmaceutique. Toutefois, il est impératif de garantir que ces données soient utilisées de manière appropriée et conforme à la législation, notamment par l’application du règlement général sur la protection des données (RGPD) entré en vigueur en mai 2018, ainsi que de la loi pour une république numérique de 2016.

La responsabilité et la transparence avec les patients

L’intelligence artificielle ne remplacera jamais le diagnostic humain. Son objectif n’est pas de se substituer aux professionnels de santé, mais de les aider dans leur travail. Il est important que ces assistants informatisés soient capables de reconnaître leurs limites et savoir dire « je ne sais pas ». Les outils utilisés doivent pouvoir apporter de la nuance à leurs résultats et dire par exemple : j’en suis sûre à 70 % », en soulignant les 30 % d’incertitude.

Lorsqu’une décision est prise avec l’assistance d’une IA, le professionnel de santé doit informer son patient, expliquer pourquoi il suit ses recommandations et comment il est parvenu à cette conclusion grâce à ce système.

De plus, le praticien doit avoir la possibilité de ne pas suivre les recommandations de l’IA s’il estime qu’elles sont erronées. De même, le patient doit être libre de refuser une décision émanant de l’IA. La question de la responsabilité légale se pose également : il est crucial de déterminer qui est responsable des décisions prises par les systèmes d’IA en santé. La transparence des traitements de données et des processus décisionnels est essentielle pour instaurer la confiance entre les patients et les professionnels de santé.

L’impact sur la relation patient-soignant

L’utilisation de l’IA ne remplace pas la relation humaine entre le patient et le professionnel de santé. Il est important de maintenir une communication ouverte et empathique. L’IA est simplement un soutien et une aide pour poser un diagnostic.

Une technologie respectueuse de la déontologie et de l’éthique

L’avancement des traitements médicaux doit profiter à tous de manière équitable et juste pour tous. Pour créer une IA impartiale, les différents acteurs s’attachent à :

compléter les bases de données pour refléter la diversité démographique de la population ;

favoriser les collaborations interdisciplinaires (éthiciens, sociologues, défenseurs des patients, les professionnels de santé, etc.) ;

former les professionnels de santé et le personnel médical à ces nouvelles technologies ;

surveiller et évaluer les performances continuellement pour effectuer des ajustements et s’assurer que les systèmes d’IA évoluent au rythme des normes sociétales et des connaissances médicales.

faciliter l’accès aux technologies d’IA et réduire les inégalités dans l’accès aux soins de santé dans certaines régions où les populations n’ont pas les moyens d’adopter ces innovations.

L’IA offre un potentiel immense mais pour qu’elle profite au plus grand nombre, elle doit être utilisée avec soin et responsabilité. Cela nécessite de la formation, une réflexion éthique approfondie et une régulation adaptée pour équilibrer les bénéfices de l’IA avec les droits et la dignité des patients.

Un nouvel espace de travail pour mieux vous accompagner

Depuis le 17 février 2025, nous avons installé nos équipes parisiennes à La Défense, premier quartier d’affaires européen.

Ce choix stratégique nous permet de mieux répondre à vos attentes en nous adaptant aux nouveaux modes d’organisation du travail et en renforçant notre développement dans un environnement dynamique et innovant.

Ce déménagement nous permet également de réduire nos frais de fonctionnement afin de vous restituer une part toujours plus importante des cotisations collectées sous forme de prestations. Cette démarche s’inscrit pleinement dans notre engagement mutualiste et notre volonté de vous offrir le meilleur service.

Un cadre de travail modernisé pour vous servir encore mieux

Ce changement n’est pas seulement une question de localisation : il reflète notre volonté de modernisation. Nos nouveaux bureaux ont été conçus pour favoriser le bien-être et la collaboration entre nos équipes, afin de toujours mieux vous accompagner.

Nous avons pensé nos espaces pour qu’ils soient plus fonctionnels, chaleureux et conviviaux. En favorisant les interactions et le travail en équipe, nous sommes convaincus que nous pourrons renforcer encore davantage notre qualité de service et notre réactivité à vos besoins.

Une mutuelle ancrée au cœur d’un écosystème dynamique

En nous installant à La Défense, nous nous rapprochons d’un tissu d’entreprises innovantes et dynamiques. Ce nouvel environnement nous permet de renforcer notre position sur le marché de la santé et de la prévoyance et d’explorer de nouvelles opportunités au bénéfice de nos adhérents.

SMI, une mutuelle engagée à vos côtés

Avec cette nouvelle implantation, nous poursuivons notre transformation tout en restant fidèles à nos valeurs mutualistes. Notre priorité est de vous offrir des garanties performantes et accessibles, en nous appuyant sur un modèle économique solide et une gestion rigoureuse. Nous sommes impatients de vous accueillir dans ce nouvel environnement et de continuer à vous accompagner au quotidien.

SMI se réinvente et s’implante à La Défense

Depuis le 17 février 2025, les équipes parisiennes de SMI sont installées à La Défense, quartier d’affaires emblématique.

Ce déménagement stratégique des équipes de SMI du quartier de Saint-Lazare vers La Défense s’inscrit dans le cadre d’un projet ambitieux : d’une part, s’adapter à de nouveaux modes d’organisation du travail, et d’autre part, permettre à la mutuelle de poursuivre son développement dans un écosystème business et économique dynamique.

Par ce changement, SMI concrétise également sa volonté, définie comme une priorité depuis plusieurs années, de réduire ses frais de fonctionnement afin de restituer à ses adhérents une part croissante des cotisations collectées sous forme de prestations, conformément à l’esprit mutualiste.

L’amélioration de la qualité de vie au travail

Fidèle à ses propositions de valeur – conseil, expertise, proximité – SMI a souhaité prendre un tournant en optant pour des espaces de travail favorisant la cohésion des équipes et créant ainsi un environnement centré sur le collectif.

Ces nouveaux locaux, mêlant des zones de travail et de convivialité, ont été pensés pour encourager les échanges et la collaboration au sein des équipes, la créativité et le bien-être des collaborateurs qui rejoignent un cadre de travail fonctionnel, chaleureux et esthétique.

Une volonté forte de s’implanter dans le tissu économique local

Le choix de La Défense témoigne de la volonté de SMI de se positionner au cœur d’un environnement business propice à l’innovation et à la compétitivité. Cette nouvelle localisation constitue également un atout majeur pour renforcer sa position sur le marché de la santé et de la prévoyance collectives et offrir de nouvelles opportunités en cultivant les synergies et la proximité avec les 500 entreprises qui font de La Défense le premier quartier d’affaires européen.

Bertrand Da Ros, directeur général de SMI Mutuelle, commente : « Une nouvelle page de notre histoire s’ouvre : ce déménagement, qui s’inscrit dans une démarche volontariste, marque une étape importante dans l’évolution de SMI. Localisée depuis plus de 20 années au 2 rue de Laborde (Paris 8e), notre mutuelle s’installe aujourd’hui dans un autre lieu de vie, d’échanges et de travail. Nos nouveaux locaux, plus agiles et flexibles, témoignent de la volonté de SMI de prendre soin du futur de ses adhérents et de ses collaborateurs. Notre priorité est de garantir une véritable cohésion d’équipe et d’offrir un lieu d’accueil de qualité à nos clients. Nous nous réjouissons de franchir cette étape ! ».

À propos de SMI

Fondée en 1926, SMI (Société mutualiste interprofessionnelle) est spécialisée dans les contrats collectifs en santé et en prévoyance. Elle assure plus de 9 000 entreprises et 550 000 personnes. Forte de 148 collaborateurs répartis sur trois sites (Paris, Lyon et Cayenne), SMI réalise un chiffre d’affaires de 150 millions d’euros.

Le portefeuille de contrats couvre environ 70 % de personnes protégées au titre de contrats collectifs, et les 30 % restants par des contrats individuels.

SMI est depuis 2013 membre de la SGAM Covéa qui réunit notamment la MAAF, GMF, MMA, et Partner Ré.

Le système de management de la qualité de SMI est certifié ISO 9001 depuis février 2010 pour l’ensemble des processus.

Les principales évolutions réglementaires de l’année

Chaque année, le ministère de la santé propose des nouvelles mesures modifiant la prise en charge des remboursements par la Sécurité sociale. Découvrez les dernières décisions prises par les pouvoirs publics.

Notre système de santé demeure l’un des plus performants au monde et, chaque année, le ministère de la santé propose des nouvelles mesures modifiant la prise en charge des remboursements par la Sécurité sociale. Pour vous aider à y voir plus clair, voici la liste des principales évolutions de l’année 2024.

Doublement des franchises médicales (1)

Depuis le 31 mars 2024, les franchises médicales ont été doublées atteignant ainsi :

1 € pour les boîtes de médicaments ;

0,50 € à 4 € pour les transports sanitaires, en fonction de la prestation remboursée ;

2 € pour les participations forfaitaires sur les consultations de généralistes ou de spécialistes en cabinet ou dans un établissement hospitalier et actes médicaux (examens, analyses de biologie, les soins en rapport avec un accident de travail ou une maladie professionnelle, certains actes de prévention). En cas de soins ou consultations multiples sur la même journée, le montant est limité à 4 € par jour et par personne.

Les plafonds annuels de 50 € sont maintenus par an et par personne. Une fois le plafond atteint, il n’y a plus de retenue sur vos remboursements. Ne sont pas concernés par les franchises et remboursements forfaitaires les mineurs, les femmes qui bénéficient de l’assurance maternité et les bénéficiaires de la complémentaire santé solidaire.

Évolution du dispositif « Mon soutien psy » (2)

« Mon soutien Psy » est un dispositif de prise en charge de séances d’accompagnement psychologique réalisée par un psychologue conventionné. Présent dans toute complémentaire santé responsable, le dispositif « Mon soutien psy » a été revu en juin 2024 :

Il n’est plus nécessaire d’avoir un courrier de son médecin traitant ou d’une sage-femme pour bénéficier d’un accompagnement psychologique ;

Le nombre de séances remboursées passe de 8 à 12 par an ;

Le tarif des séances est rehaussé de 30 € à 50 € maximum, pour favoriser l’adhésion des psychologues au dispositif. Dans le cadre du contrat responsable, les complémentaires santé ont l’obligation de compléter la partie prise en charge par la Sécurité sociale pour qu’il n’y ait aucun reste à charge pour les patients.

Hausse des tarifs de référence des consultations des médecins généraliste et spécialistes (3)

La nouvelle convention médicale 2024-2029, régissant les rapports entre l’Assurance maladie et les médecins libéraux, impacte l’évolution des tarifs des consultations, ainsi :

Depuis décembre 2024, le tarif de référence (aussi appelé « base de remboursement ») de la consultation d’un médecin généraliste est passé de 26,50 € à 30 € ;

Le tarif de référence de consultation de certains médecins spécialistes a été revalorisé. Par exemple, la consultation d’un psychiatre est passée à 55 € en décembre 2024.

Mon bilan prévention (4)