Fauteuils roulants et prothèses capillaires – transposition de la lettre de tolérance ministérielle dans le BOSS.

Le 5 mars 2026, la fiche du BOSS (Bulletin officiel de la Sécurité sociale) relative à la protection sociale complémentaire a intégré la tolérance ministérielle du 27 novembre 2025 concernant l’adaptation des contrats responsables aux nouvelles obligations de prise en charge.

Cette actualisation intègre également la demande portée par les organismes complémentaires d’assurance maladie (OCAM) de l’élargissement de la période de tolérance concernant la mise en conformité de la documentation contractuelle relative à la prise en charge de ces nouvelles obligations. L’intégration de cette tolérance dans le BOSS permet de rendre les dispositions de la lettre ministérielle opposables aux Urssaf en cas de contrôle.

Le paragraphe 380 du BOSS a ainsi été modifié et distingue désormais deux situations :

pour les contrats complémentaires frais de santé conclus, renouvelés ou prenant effet d’icile 1er juin 2026 inclus, : « l’absence de mention de ces nouvelles garanties sur les prothèses capillaires et les fauteuils roulants n’est pas de nature, jusqu’au 31 décembre 2026, à priver ces contrats de leur caractère responsable. » ;

pour les contrats conclus, renouvelés ou prenant effet aprèsle 1er juin 2026 devront, quant à eux, « mentionner immédiatement le remboursement complémentaire de ces garanties pour être considéré comme un contrat responsable. »

Cette évolution est plus favorable que ce que prévoyait initialement la lettre de tolérance ministérielle, laquelle fixait une mise en conformité avant et après le 1er janvier 2026.

En revanche, la période de tolérance applicable à la mise à jour des actes fondateurs visés à l’article L.911-1 du code de la Sécurité sociale (accords collectifs, accords référendaires, DUE), initialement fixée au 31 décembre 2026, demeure inchangée et a été transposée dans cette mise à jour.

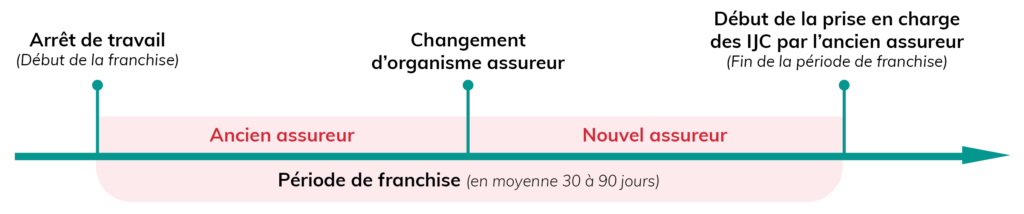

Position commune des fédérations relative à la prise en charge d’un arrêt de travail en cas de résiliation d’un contrat de prévoyance collective pendant la période de franchise

Les trois fédérations ont diffusé fin janvier un courrier invitant leurs adhérents à adopter une position commune sur la prise en charge des indemnités journalières, en cas de résiliation du contrat d’assurance pendant la période de franchise.

Dans ce courrier, La FNMF, la FIPS et France Assureurs rappellent que de nombreux contrats collectifs de prévoyance prévoient un délai de franchise à l’issue duquel l’assuré peut bénéficier d’indemnités journalières complémentaires (IJC). Elles relèvent, toutefois, qu’en cas de résiliation du contrat et de changement d’organisme assureur pendant la période de franchise, des « divergences de pratiques » persistent concernant la détermination de l’assureur tenu au versement des IJC.

Certains assureurs se basent sur l’article 7 de la loi Évin qui prévoit que « Lorsque des assurés ou des adhérents sont garantis collectivement contre les risques portant atteinte à l’intégrité physique de la personne ou liés à la maternité, le risque décès ou les risques d’incapacité ou d’invalidité, la résiliation ou le non-renouvellement du contrat ou de la convention est sans effet sur le versement des prestations immédiates ou différées, acquises ou nées durant son exécution.». D’autres mettent en avant l’article 2 de la même loi selon lequel les assureurs doivent couvrir les suites des états pathologiques antérieurs.

Afin de sécuriser les pratiques, les trois fédérations recommandent, de retenir que : « lorsque l’arrêt de travail a lieu pendant la période de couverture du contrat de l’organisme assureur tenant et que le délai de franchise n’est pas écoulé à la date d’effet de la résiliation du contrat collectif de prévoyance », dans ce cas :

la date à prendre en considération pour l’appréciation du droit à garantie est la date de survenance du sinistre, c’est-à-dire la date du premier jour d’arrêt de travail de l’assuré, quelle que soit la rédaction prévue ou non au contrat ;

et en cas de changement d’organisme assureur avant expiration du délai de franchise, l’organisme assureur résilié prend en charge, conformément aux dispositions prévues au contrat collectif et à l’issue de la franchise, les indemnités journalières complémentaires.

Ainsi, en cas de changement d’organisme assureur avant l’expiration de la franchise, l’assureur dont le contrat a été résilié demeurerait tenu de verser, quelles que soient les modalités prévues au contrat et à l’issue du délai de franchise, les IJC d’un salarié, dont l’arrêt de travail est survenu pendant la période de couverture du contrat.

Si cette position a l’avantage de clarifier les choses, il convient toutefois d’en nuancer la portée qui se trouve être dépourvue de valeur normative.

Portabilité et liquidation judiciaire –la notification de la résiliation à l’initiative de l’assureur doit être faite au mandataire !

La Cour de cassation a rendu, le 22 janvier 2026 (2e civ, n° 23-23.043), un nouvel arrêt sur la résiliation des contrats d’assurance collective à l’échéance annuelle par un organisme assureur, à la suite de l’ouverture d’une liquidation judiciaire.

Faits

Une entreprise avait souscrit auprès de la société AXA Vie sept contrats collectifs de protection sociale complémentaire (PSC) frais de santé et prévoyance au bénéfice de ses salariés. Par jugement du 1er octobre 2020, le tribunal de commerce a prononcé la liquidation judiciaire de la société.

Par lettres recommandées avec demande d’avis de réception en date du 22 octobre 2020, adressées à l’entreprise souscriptrice des contrats de PSC, la société AXA a notifié la résiliation des sept contrats à leur échéance annuelle fixée au 31 décembre 2020.

Constatant la rupture des garanties à compter du 1er janvier 2021, le liquidateur judiciaire a assigné l’assureur afin d’obtenir le maintien ou le rétablissement des garanties de PSC pour les salariés bénéficiant de la portabilité.

Procédure

Par arrêt du 10 octobre 2023, la cour d’appel de Versailles a confirmé le jugement de première instance, condamnant la société AXA à rétablir, à compter du 1er janvier 2021, les garanties de PSC dont bénéficiaient les salariés au titre de la portabilité.

Les juges du fond ont estimé :

d’une part, que l’assureur ne pouvait pas résilier les contrats à leur échéance annuelle, puisque la règle de la continuation des contrats en cours, issue de l’article L.641-11-1 du code de commerce faisait obstacle à une telle résiliation, à la suite de l’ouverture de la procédure collective. De plus, ils ont considéré que l’article L.912-10 du code de la Sécurité sociale faisait obstacle à cette faculté de résiliation ;

d’autre part, ils ont jugé que les lettres de résiliation du 22 octobre 2020 étaient inopposables à la procédure collective, dès lors qu’elles avaient été adressées à la société et non au liquidateur judiciaire.

La société AXA a formé un pourvoi en cassation, invoquant que l’article L.932-10 du code de la Sécurité sociale n’était pas applicable à un organisme d’assurance dont les opérations sont régies par les dispositions du code des assurances et qu’elle était dans son droit d’exercer sa faculté de résiliation à l’échéance annuelle. La société a également considéré qu’aucune disposition n’imposait d’adresser la notification de résiliation au liquidateur judiciaire et que le dessaisissement du débiteur n’affectait pas l’existence juridique de la société, de sorte que la résiliation valablement notifiée à l’employeur devait produire effet.

Question de droit posée à la Cour de cassation

Dans le cadre d’une procédure de liquidation judiciaire, la notification de la résiliation annuelle d’un contrat d’assurance de PSC doit-elle être adressée au liquidateur judiciaire pour être opposable à la procédure, ou peut-elle valablement être adressée à l’entreprise ?

Solution et portée de l’arrêt

Par son arrêt du 22 janvier 2026, la Cour de cassation rejette le pourvoi de la société AXA. Elle réaffirme sa position issue des arrêts de 2024(1), que le maintien de la portabilité des garanties en cas de liquidation judiciaire « implique que le contrat ou l’adhésion liant l’employeur à l’organisme assureur ne soit pas résilié. Cette résiliation peu important qu’elle intervienne après le licenciement des salariés concernés, met un terme au maintien des garanties au bénéfice des salariés ».

De plus, elle précise que la cour d’appel a eu tort de considérer que l’assureur ne pouvait, par principe, résilier le contrat à son échéance annuelle, en application de la règle de poursuite des contrats en cours. En revanche, la Cour de cassation affirme que la cour d’appel a retenu à bon droit, que lorsque l’employeur souscripteur est placé en liquidation judiciaire, la lettre de résiliation d’un contrat d’assurance, à son échéance, pour être opposable à la procédure collective, doit impérativement être notifiée au liquidateur judiciaire ce qui n’était pas le cas en l’espèce. « Les sept contrats litigieux n’avaient dès lors pas été résiliés à l’échéance annuelle, les salariés licenciés devaient donc bénéficier de la portabilité des garanties ».

(1) Cour de cassation, deuxième chambre civile, 15 février 2024 (n°22-16.132) ; Cour de cassation, chambre commerciale, 11 septembre 2024 (n° 23-12.695).

Les principales mesures de la loi de financement de la Sécurité sociale pour 2026 impactant les complémentaires santé

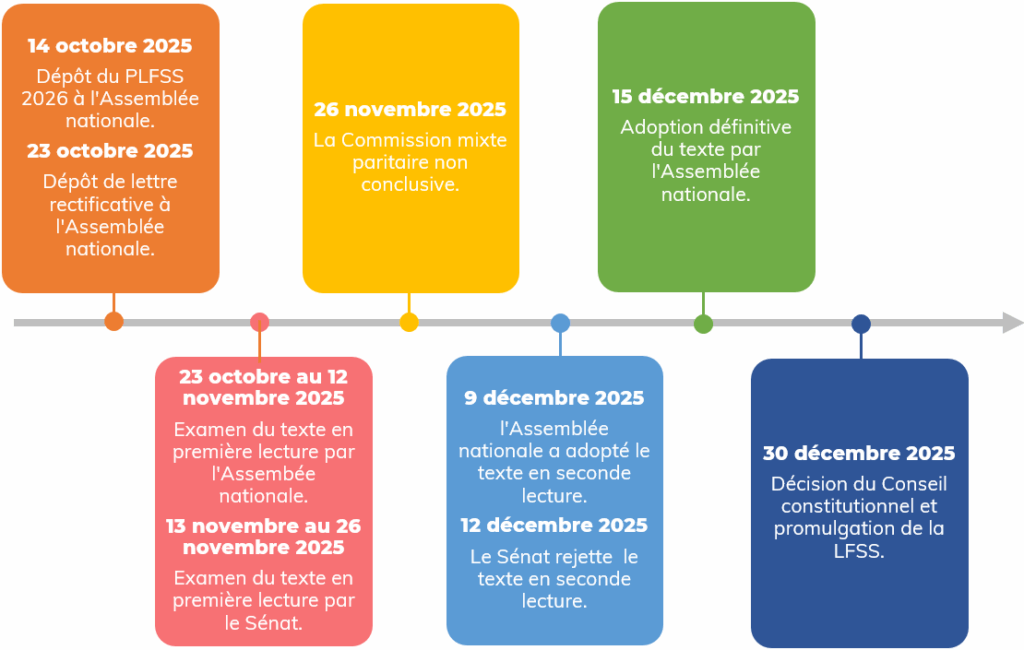

Marquée par de fortes tensions budgétaires et politiques, la loi de financement de la Sécurité sociale (LFSS) pour 2026 a définitivement été adoptée et publiée au Journal officiel du 31 décembre 2025. Retour sur les principales mesures.

Chronologie des étapes de l’examen de la LFSS 2026

Les principales mesures de la LFSS 2026 impactant les OCAM

La LFSS instaure pour l’année 2026 une contribution assise sur l’ensemble des cotisations et accessoires perçus par les organismes de complémentaires santé. Initialement fixée à 2,05 %, une lettre rectificative du Gouvernement l’a portée à 2,25 % afin de contribuer au financement de la suspension partielle de la réforme des retraites.

L’article 13 de la LFSS 2026 a fait l’objet de plusieurs modifications dans le cadre des débats parlementaires. À cet égard, certains sénateurs avaient déposé un sous-amendement proposant d’exclure les mutuelles de la contribution, afin de préserver le modèle mutualiste. Toutefois, cet amendement n’a pas été retenu.

En deuxième lecture, l’Assemblée nationale n’a pas supprimé cette contribution et l’a adoptée, mais au taux initial de 2,05 %.

Il convient toutefois de noter que le Conseil constitutionnel ne s’est pas prononcé sur la constitutionnalité de cet article que les fédérations (FNMF, CTIP, FA) contestent.

L’article 54 de la LFSS prévoit la mise en place de nouveaux parcours préventifs, sur prescription médicale, pour les patients présentant une pathologie susceptible d’évoluer vers une ALD. Son financement serait partagé entre l’Assurance maladie obligatoire et les organismes de complémentaire santé.

Cette mesure pourrait être déterminante pour prévenir l’aggravation des pathologies chroniques et l’entrée en ALD.

Les parlementaires ont prévu, que la liste des pathologies éligibles aux parcours préventifs soit fixée par décret après avis de la HAS (Haute autorité de santé) et qu’un arrêté devra établir la liste des actes et des prestations pris en charge dans le cadre de ce parcours.

Par ailleurs, ce parcours ne pourra pas faire l’objet de dépassement d’honoraires par les professionnels de santé.

L’article introduit, sous réserve d’une recommandation préalable de la HAS, la mise en place d’une obligation vaccinale contre la grippe pour :

les résidents d’Ehpad ;

certains personnels soignants.

Après de nombreuses réécritures par les parlementaires, le principe de l’obligation vaccinale a été maintenu, la vaccination devenant obligatoire sauf contre-indication médicale. Elle a par ailleurs été étendue à toutes personnes employées dans les Ehpad exposant les personnes dont ils ont la charge à des risques de contamination.

Par ailleurs, un décret en Conseil d’État pris après avis de la Haute autorité de santé, précisera les conditions de mise en œuvre de cette obligation. Un décret devra également déterminer les professions concernées et leurs lieux d’exercice en fonction des risques de contamination auxquelles elles sont exposées ou qu’elles sont susceptibles d’induire pour les personnes dont elles ont la charge.

Cet article instaure également une obligation vaccinale contre la rougeole pour les professionnels de santé en relation avec des enfants et pour tous les professionnels de la petite enfance.

L’article prévoit également une optimisation de l’organisation territoriale de l’offre vaccinale en simplifiant les dispositifs de pilotage des centres de vaccination via les agences régionales de santé (ARS). De plus, il autorise médecins, sages-femmes, infirmiers ainsi que les centres de santé à s’approvisionner et détenir des vaccins, dans des conditions fixées par décret en Conseil d’État.

L’article instaure la faculté d’application du tiers payant sur la part prise en charge par l’Assurance maladie pour les séances réalisées dans le cadre du dispositif « Mon soutien psy » afin de lever les freins financiers.

En effet, les parlementaires ont révélé que ce dispositif est un échec auprès des populations les plus précaires, seuls 10 % des bénéficiaires sont en situation de précarité. Ils précisent que le paiement préalable des séances, avant remboursement, reste un frein majeur à l’accès aux soins psychiques, notamment pour les mineurs, les étudiants et les ménages modestes.

Cette disposition devrait entrer en vigueur le 1er octobre 2026.

La LFSS pour l’année 2026 prévoit qu’à compter, du 1er janvier 2027, les produits de santé, actes et prestations prescrits par des médecins exerçant en secteur 3 (non conventionnés par l’Assurance maladie) ne donneront plus lieu à remboursement par la Sécurité sociale, à l’exception de ceux prescrits à titre gracieux pour eux-mêmes et pour leurs proches.

À la suite des recommandations portées par le rapport de l’Assurance maladie pour 2026 et publiées en juillet 2025, le Gouvernement a souhaité limiter la durée des prescriptions des arrêts de travail.

Les principales mesures visées dans cet article sont les suivantes :

Limitation de la durée des primo-prescriptions

Le Gouvernement avait initialement la volonté de réduire les primo-prescriptions des arrêts de travail en ville à 15 jours et à l’hôpital à 30 jours.

Toutefois, les parlementaires ont fixé de nouvelles durées maximales des arrêts de travail (1 mois pour le 1er arrêt de travail puis 2 mois pour un renouvellement). Ces durées maximales devront être confirmées par un décret en Conseil d’État à paraitre.

Ils ont également adopté un amendement visant à ce que les chirurgiens-dentistes et les sages-femmes soient habilités à prescrire des arrêts de travail, dans la limite de leur compétence professionnelle respective.

Par ailleurs, le prescripteur peut déroger à ces durées maximales de prescription lorsqu’il justifie sur la prescription, de la nécessité d’une durée plus longue au regard de la situation du patient, en considération, lorsqu’elles existent, des recommandations établies par la Haute autorité de santé. Le Conseil constitutionnel a précisé, dans le cadre de l’examen du PLFSS, que cette dérogation pourrait intervenir, lorsqu’un assuré ne serait pas en mesure au regard de sa situation (médicale ou géographique), d’avoir accès à une consultation médicale à temps pour prolonger son arrêt de travail.

Obligation d’indiquer le motif sur l’avis d’arrêt de travail

Le motif de l’arrêt de travail devra désormais être inscrit sur l’avis, pour faciliter le contrôle de l’Assurance maladie.

Limitation de l’indemnisation des incapacités temporaires dans le cadre des AT/MP

Limitation de la durée de l’indemnisation de l’incapacité temporaire dans le cadre d’un accident du travail ou d’une maladie professionnelle, à une durée prévue par décret. D’après l’exposé des motifs du projet de loi (non repris dans la version définitive de la loi), cette durée maximale s’élèverait à 4 ans par sinistre. Les personnes en incapacité temporaires basculeront ensuite en incapacité permanente et bénéficieront ainsi d’une règlementation plus adaptée à leur situation.

Maintien de la visite de reprise post-congé maternité

La version initiale du projet de texte prévoyait la suppression de l’obligation d’organiser une visite médicale de reprise du travail, après un congé de maternité au motif que les services de prévention et de santé au travail connaissent une pénurie médicale, rendant difficile l’organisation des visites de reprise dans le délai de 8 jours, ce qui entraîne une prolongation des arrêts jusqu’à l’organisation de ladite visite. Cette mesure a finalement été supprimée par les parlementaires, ainsi la visite de reprise à la suite d’un congé maternité est maintenue.

Création d’un congé supplémentaire de naissance, qui permet aux parents, à la suite de leur congé de maternité, de paternité, d’accueil ou d’adoption, de bénéficier d’un congé supplémentaire, indemnisé, pour s’occuper de leur enfant. Ce congé, est soit d’un mois ou de deux mois. Il peut être fractionné en deux périodes d’un mois chacune, selon des modalités définies par décret.

Ce congé donne droit au versement d’indemnités journalières qui correspondent à « une fraction des revenus d’activité antérieurs soumis à cotisations à la date de l’interruption du travail ». Le texte précise que « le montant de ces indemnités peut être rendu dégressif entre le premier mois et le second mois de ce congé ».

Les indemnités journalières versées en cas de congé supplémentaire de naissance ne sont, notamment, pas cumulables avec :

les indemnités journalières incapacité ;

les indemnités journalières maternité, paternité, pour accueil de l’enfant dans le cadre d’une adoption ;

les indemnités journalières versées dans le cadre d’une AT/MP ;

l’allocation de retour à l’emploi ;

l’allocation journalière de présence parentale.

Si l’on s’en tient à la LFSS, cette mesure devait être applicable à compter du 1er janvier 2026 pour les enfants nés ou adoptés à compter de cette date ainsi que pour les enfants nés avant cette date dont la naissance était censée intervenir à compter du 1er janvier 2026.

Toutefois, dans un communiqué de presse du 29 décembre 2025, le Ministère de la santé a déploré le délai restreint pour mettre en œuvre cette réforme, et a affirmé qu’il aurait été nécessaire qu’il obtienne un délai de déploiement d’un an et demi pour mettre en œuvre dans de bonnes conditions techniques ce nouveau congé.

Par ailleurs, le ministère de la Santé a déclaré mettre tout en œuvre pour permettre une entrée en vigueur, le plus rapidement possible du dispositif. Ainsi, le congé de naissance sera accessible à partir du 1er juillet 2026 pour l’ensemble des parents d’enfants nés ou adoptés à partir du 1er janvier 2026, ou dont la date de naissance était prévue à cette date.

Dans son communiqué, le ministère de la Santé précise également que les parents d’enfants nés ou adoptés entre le 1er janvier 2026 et le 31 mai 2026 bénéficieront d’un délai supplémentaire exceptionnel, s’étendant jusqu’à la fin de l’année 2026, pour prendre ce congé.

L’impact sur la protection sociale complémentaire

Le congé supplémentaire de naissance ne répond pas à la définition des suspensions indemnisées du contrat de travail. Le maintien des garanties de protection sociale complémentaire dans le cadre de ce congé nécessite donc d’être explicitement prévu dans le contrat d’assurance et l’acte fondateur.

Cet article, introduit par la lettre rectificative par le Gouvernement, a pour objectif de suspendre la réforme des retraites de 2023. Cette mesure prévoit de réduire d’un trimestre la chronique de hausse de l’âge d’ouverture des droits à la retraite, qui serait maintenu à 64 ans pour les générations nées en 1969, et de réduire, également d’un trimestre, la durée d’assurance requise pour obtenir le taux plein pour les générations nées en 1964 et 1965.

Concrètement, l’âge légal de départ à la retraite à 64 ans s’impose à la génération 1969 (au lieu de la génération 1968 antérieurement), le nombre de trimestre requis afin d’obtenir une pension de retraite à taux plein pour les assurés nés à partir du 1er janvier 1969 est de 172 trimestres soit une durée d’assurance minimale de 43 ans à la génération 1966 (au lieu de la génération 1965). Dans la version du projet de loi de financement de la Sécurité sociale issue de la lettre rectificative, le coût de cette suspension était estimé à 100 millions d’euros en 2026 et 1,4 milliard d’euros en 2027.

Le Sénat avait supprimé cet article au motif que cette suspension enverrait un message d’instabilité et de renoncement politique dans un contexte où la France doit redresser ses comptes. L’Assemblée nationale l’a néanmoins réintroduit en deuxième lecture.

Portabilité : maintien des garanties prévoyance

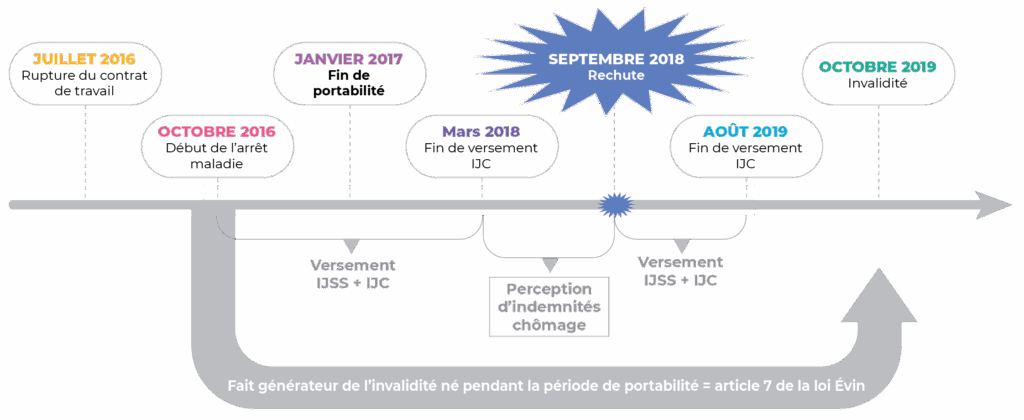

La Cour de cassation étend sa jurisprudence sur le maintien des garanties collectives de prévoyance à une ancienne salariée après la période de portabilité. Retrouvez la fiche d’arrêt dédiée.

Une ancienne salariée, couverte par un contrat collectif de prévoyance souscrit par son employeur, était en arrêt maladie depuis octobre 2016, avec versement d’indemnités journalières jusqu’en mars 2018. La relation de travail avait cessé le 22 juillet 2016, et la période de portabilité s’était achevée le 22 janvier 2017. En septembre 2018, elle rechute et est de nouveau arrêtée, avant d’être classée en invalidité en octobre 2019. L’assureur refuse d’indemniser (versement des IJC et de la rente d’invalidité) la période postérieure à mars 2018, au motif que le risque s’est réalisé après la période de portabilité. Le tribunal judiciaire et la cour d’appel donnent raison, à l’employeur, en constatant que le contrat d’assurance garantit la situation d’incapacité de travail dans l’entreprise et qu’il n’existe pas de loi imposant, en pareil cas, le maintien de sa couverture.

Question de droit

L’assureur peut-il refuser sa garantie au titre d’un arrêt et/ou d’une invalidité survenus après la période de portabilité, mais consécutifs à une pathologie déclarée et indemnisée pendant cette période ?

Réponse de la Cour

Assez logiquement, mais pour la première fois, la Cour de cassation répond par la négative et étend expressément à la période de portabilité le principe selon lequel la cessation du contrat (ou de la période de portabilité) est sans effet sur le versement des prestations immédiates ou différées, acquises ou nées pendant la relation de travail ou durant la période de portabilité des garanties. Pour rappel, ce principe est issu de l’article 7 de loi EVIN, dont l’application est d’ordre public.

La cour d’appel devait donc rechercher si la rechute de 2018 et le classement en invalidité en 2019 étaient liés à la pathologie ayant donné lieu à un premier arrêt indemnisé pendant la portabilité.

Portée de l’arrêt

La portabilité ne constitue pas une limite au versement des prestations différées, dès lors que la pathologie est née ou a été constatée durant la période de garantie (y compris durant la portabilité). L’assureur ne peut valablement refuser sa garantie sur le seul fondement de la date de survenance du fait générateur, s’il est la conséquence d’un état pathologique déjà couvert.

Actualité conventionnelle concernant l’activité des médecins et des pharmaciens

Les négociations entre l’Assurance maladie et les représentants de professions de santé ont abouti à l’évolution des dispositions conventionnelles régissant l’activité des médecins et pharmaciens, concernant notamment les tarifs qu’ils appliquent.

La nouvelle convention médicale, signée le 4 juin 2024, régit l’activité des médecins conventionnés pour la période s’étendant de 2024 à 2029. De leur côté, les pharmaciens ont conclu le 7 juillet 2024 un avenant à la convention du 31 mars 2022 régissant leur activité pour les années 2022 à 2027.

L’un des axes principaux de ces négociations était la revalorisation des rémunérations des professionnels de santé.

Nouveautés issues de la convention médicale

La principale nouveauté issue de la convention médicale est l’augmentation du tarif de consultation d’un médecin généraliste, porté dès le 22 décembre 2024 à 30 euros (contre un tarif actuel de 26,50 euros).

Le tarif de consultation de certains médecins spécialistes augmente également. Par exemple, la consultation de psychiatrie sera portée à 57 euros (contre un tarif actuel de 51,70 euros) en juillet 2025.

La convention médicale porte également création de nouvelles consultations, comme la consultation longue du médecin traitant qui profitera dès 2026 à certains patients âgés de 80 ans et plus, trois fois par an. Son tarif sera de 60 euros.

Les tarifs de référence fixés par la convention médicale servent de base de remboursement à l’Assurance maladie pour les consultations de médecins relevant des secteurs 1 et 2. Le ticket modérateur, représentant la part du tarif non prise en charge par l’Assurance maladie, est intégralement remboursé par la complémentaire santé dans le cadre du contrat responsable. Dès lors, l’augmentation du tarif des consultations augmente mécaniquement le montant des remboursements dus aux assurés par l’Assurance maladie et les complémentaires santé.

Nouveautés issues de l’avenant à la convention des pharmaciens d’officine

Les honoraires rémunérant la dispensation de médicaments par les pharmaciens sont revalorisés, à compter de janvier 2025.

L’avenant entérine également la possibilité prévue par la loi de financement de la Sécurité sociale de 2024 pour les pharmaciens de délivrer des antibiotiques contre l’angine et la cystite sur la base de la réalisation d’un test rapide d’orientation diagnostique (TROD) en officine, sans ordonnance.

Le pharmacien délivrant l’antibiotique et réalisant le TROD est rémunéré sur la base d’un tarif de dix ou quinze euros. Ces tarifs ont également fait l’objet d’un arrêté publié le 18 juin 2024, permettant l’entrée en vigueur du dispositif dès le mois de juin 2024.

Les honoraires de dispensation et la rémunération du pharmacien pour la réalisation du TROD ainsi que la délivrance d’antibiotiques sont pris en charge conjointement par l’Assurance maladie et les complémentaires santé.

Régime de prévoyance : rapports entre DUE et accord collectif

La Cour de cassation rappelle que l’adoption d’une décision unilatérale par l’employeur ne saurait rendre caduc un accord collectif d’entreprise ayant le même objet.

Dans un arrêt rendu le 29 mai 2024, la Cour de cassation statue sur la modification par décision unilatérale d’un régime conventionnel « frais de santé » et sur le sort de l’accord collectif antérieur ayant le même objet.

Faits et procédure

Au sein d’une association, un accord collectif instaurant un régime « frais de santé » est signé le 27 octobre 2006. Le 4 décembre 2006, un second accord collectif organisant le cofinancement du régime « frais de santé » par l’employeur et les institutions représentatives du personnel de l’association est conclu.

En vue de l’entrée en vigueur de la loi n°2013-504 du 14 juin 2013 dite « loi ANI », l’employeur doit mettre son régime en conformité avec les nouvelles exigences légales qui lui incombent (respect d’un panier minimal de soin, financement patronal à hauteur de 50 %, etc.)

Après l’échec des négociations engagées à cette fin, l’employeur adopte fin 2015 une décision unilatérale mettant en conformité son régime « frais de santé » avec la nouvelle loi. Il maintient, par cette décision unilatérale, le cofinancement prévu par l’accord collectif conclu en 2006.

Les représentants du personnel de l’association contestent le maintien du cofinancement, estimant que la nouvelle décision unilatérale annule et rend caducs les accords collectifs conclus en 2006.

La cour d’appel donne raison aux représentants du personnel et affirme que la décision unilatérale dénonce implicitement les accords collectifs de 2006, faisant obstacle au maintien du cofinancement.

Question et solution de la Cour de cassation

La Cour de cassation doit répondre à la question suivante : une décision unilatérale prise pour l’adaptation d’un régime conventionnel de protection sociale complémentaire à la loi peut-elle implicitement emporter dénonciation d’un accord collectif ?

La Cour de cassation répond par la négative, rappelant que :

la dénonciation d’un accord collectif ne peut pas être implicite, elle doit suivre la procédure définie par le code du travail ;

la simple adaptation à la loi par décision unilatérale d’un régime conventionnel « frais de santé » après échec des négociationsne saurait rendre caduc ou priver de cause les accords collectifs antérieurement conclus.

En l’espèce, les dispositions de l’accord collectif sur le cofinancement doivent donc continuer à s’appliquer, n’ayant pas été valablement dénoncées.

Portée

Cet arrêt nous rappelle que la hiérarchie des normes en droit du travail s’oppose à ce qu’une décision unilatérale permette la dénonciation implicite d’un accord collectif. Une telle dénonciation doit toujours suivre la procédure prévue par la législation.

Par ailleurs, au vu de la primauté de l’accord collectif sur la décision unilatérale, il n’est normalement pas admis qu’une décision unilatérale modifie un régime mis en place par accord collectif. La Haute juridiction l’admet ici au regard du fait que :

des négociations ont bien été engagées mais ont échoué ;

l’employeur se trouvait dans l’obligation légale de mettre à niveau son régime « frais de santé ».

Défaut d’affiliation au régime conventionnel de prévoyance : délai de prescription applicable

La Cour de cassation a statué sur le délai de prescription encadrant l’action du salarié contre son employeur ayant omis de l’affilier au régime de prévoyance conventionnel obligatoire.

En l’espèce, un salarié est reconnu invalide de première catégorie par la Sécurité sociale à compter du 1er janvier 2014. Son employeur souscrit un contrat de prévoyance couvrant le risque invalidité auprès d’un organisme assureur le 5 mai 2014.

Le 2 février 2017, le salarié est placé en arrêt maladie. Il sollicite le versement d’une rente d’invalidité auprès de l’organisme assureur. Celui-ci refuse d’apporter sa garantie au motif que l’employeur n’a souscrit le contrat prévoyance qu’après le placement en invalidité du salarié.

Le 1er janvier 2018, ce salarié est placé en invalidité de deuxième catégorie. Il saisit alors le conseil de prud’hommes et demande notamment la réparation de son préjudice causé par l’absence d’affiliation à un régime de prévoyance.

Procédure

En première instance et en appel, l’employeur est condamné à verser plusieurs sommes compensant l’absence de bénéfice d’une rente d’invalidité au salarié.

L’employeur conteste ces décisions, estimant que l’action du salarié est prescrite. Selon lui, le délai de prescription applicable dans ce cas est le délai de deux ans, propre aux actions en justice portant sur l’exécution du contrat de travail. Selon son argumentaire, la possibilité d’action du salarié est éteinte depuis le 1er janvier 2016, deux ans après son placement en invalidité.

Question posée et solution

La Cour de cassation doit répondre à la question suivante : la prescription applicable en cas d’absence d’affiliation à un régime de prévoyance obligatoire est-elle la prescription de droit commun de cinq ans ou celle de deux ans, propre aux actions relatives à l’exécution du contrat de travail ?

La Cour de cassation estime que la prescription de droit commun de cinq ans doit s’appliquer en cas d’action en indemnisation du défaut d’affiliation à un régime de prévoyance. En conséquence, l’action du salarié n’est pas prescrite et la condamnation de l’employeur au versement d’indemnités est confirmée.

Clarification du BOSS sur les dispenses de couverture en qualité d’ayant droit

Par une modification du BOSS, l’Urssaf prend expressément position sur la faculté pour l’ayant droit à titre facultatif d’un régime collectif et obligatoire de prévoyance de se dispenser du régime en vigueur au sein de son entreprise.

En matière de régime collectif et obligatoire de protection sociale complémentaire, le principe est l’intégration de tous les salariés au régime. Il existe toutefois des cas de dispense d’ordre public ou facultatifs permettant au salarié de ne pas y adhérer.

Les dispenses d’ordre public sont mobilisables de droit par le salarié à des moments définis par la législation, sans que l’employeur ne puisse s’y opposer. Les dispenses facultatives sont mobilisables seulement si elles sont prévues dans l’acte fondant le régime (décision unilatérale ou accord collectif), dans les conditions prévues par celui-ci.

Divergences sur la dispense au titre de la qualité d’ayant droit

Le bénéfice d’une couverture en qualité d’ayant droit d’une personne soumise à un régime collectif et obligatoire est à la fois un motif de dispense d’ordre public (mobilisable au moment de l’embauche, à la mise en place du régime ou à date d’effet de la couverture en qualité d’ayant droit) et facultatif en matière de régime frais de santé. C’est un motif de dispense facultatif en matière de régimes incapacité, invalidité, décès et retraite supplémentaire.

Dans une circulaire de 2013 abrogée, l’Urssaf affirmait que la dispense pour ce motif ne pouvait être exercée que par l’ayant droit couvert à titre obligatoire par le régime applicable à son ouvrant droit. Malgré l’abrogation de cette circulaire, en l’absence de précision à ce sujet dans le BOSS, il était jusqu’ici impossible d’affirmer avec certitude que les inspecteurs Urssaf avaient bien abandonné cette interprétation restrictive dans leur pratique.

Dans un arrêt du 7 juin 2023 n°21-23.743 portant sur une hypothèse de dispense facultative, la Cour de cassation a jugé que l’employeur ne pouvait refuser la demande de dispense de son salarié au motif que celui-ci était ayant droit à titre facultatif de sa conjointe, en l’absence d’une décision unilatérale ou d’un accord collectif en vigueur dans l’entreprise subordonnant la mobilisation de la dispense à la qualité d’ayant droit à titre obligatoire. Néanmoins, cette décision rendue dans le cadre d’un litige de droit du travail ne liait aucunement l’Urssaf.

Il en résultait une situation dans laquelle l’employeur courait un risque prud’hommal en refusant la demande de dispense de son salarié couvert par un autre régime collectif et obligatoire. À l’inverse, on ne pouvait totalement exclure un risque URSSAF si l’employeur l’acceptait, étant donné que celle-ci pouvait, en cas de contrôle, estimer que le caractère collectif et obligatoire du régime censé couvrir tous les salariés faisait défaut, justifiant un redressement.

Clarification bienvenue apportée par le BOSS

Le BOSS modifié au 1er mai 2024 (dont les dispositions s’imposent à l’Urssaf) lève toute ambiguïté et prévoit que :

l’adhésion à un régime collectif et obligatoire en tant qu’ayant droit à titre obligatoire comme facultatif constitue un motif de dispense facultatif, mobilisable par le salarié si l’acte fondant le régime le prévoit. Il est précisé que l’acte fondateur peut réserver ce cas de dispense aux seuls ayants droit couverts à titre obligatoire par un autre régime collectif et obligatoire de prévoyance.

Le BOSS adapte également cette solution aux cas de dispense de droit, prévoyant désormais que :

l’adhésion à un régime collectif et obligatoire en tant qu’ayant droit à titre obligatoire comme facultatif constitue une dispense d’ordre public mobilisable par le salarié peu important les dispositions de la décision unilatérale ou de l’accord collectif qui lui est applicable. Pour rappel, la dispense de droit ne peut toutefois être mobilisée qu’à des moments précis définis par la législation.

Urssaf : attention aux « cadres dirigeants » dans la définition de catégories objectives

Par un arrêt du 1er février 2024, la cour d’appel de Versailles rappelle l’interdiction de constituer, même indirectement, une catégorie objective de salariés sur la base de leur qualité de cadre dirigeant.

Une société met en place, par décision unilatérale, un régime de protection sociale complémentaire. En principe, le régime mis en place dans une entreprise doit bénéficier à tous ses salariés ou à des catégories objectives de salariés.

La société en question choisit de réserver le bénéfice du régime aux cadres classés coefficient 400 de la convention collective de branche applicable. Or, le coefficient 400 n’existe pas dans la convention collective en question.

En revanche, les coefficients 450, 500 et 600 existent et bénéficient du régime. À date du contrôle, seuls le président et le directeur général de l’entreprise relèvent de ces coefficients.

L’Urssaf relève qu’en application des critères retenus par l’entreprise, les bénéficiaires du régime contrôlé sont exclusivement des cadres dirigeants. Pour mémoire, le BOSS précise que les cadres dirigeants ne constituent pas en tant que tel une catégorie objective, ils doivent s’inscrire par ailleurs dans l’une des catégories objectives admises par l’Urssaf pour bénéficier d’un régime collectif et obligatoire de protection sociale complémentaire.

L’Urssaf prononce, à ce titre, le redressement du régime.

La société conteste ce redressement, estimant avoir garanti le caractère collectif du régime en réservant son bénéfice aux cadres classés coefficient 400. Elle rappelle que l’appartenance à la catégorie des cadres et la place dans les classifications professionnelles définies par les conventions de branche sont des critères autorisés pour la constitution de catégories objectives.

Enfin, elle argue une erreur de plume pour justifier la référence à un coefficient « 400 » inexistant.

La cour d’appel doit répondre à la question suivante : la définition d’une catégorie objective de bénéficiaires d’un régime de protection sociale complémentaire peut-elle être invalidée sur la base de son effet concret ?

La Cour répond par la positive : la classification cadres peut bien fonder une catégorie objective, mais l’utilisation du critère de classification « 400 » erroné revenait, dans les faits, à réserver le bénéfice du régime aux cadres dirigeants. En conséquence, le régime ne revêt pas le caractère collectif requis pour bénéficier du régime social de faveur.

Évolution conventionnelle : les catégories objectives BET

La branche des bureaux d’études techniques (« BET ») redéfinit les catégories objectives de cadres et assimilés pouvant être retenues pour le bénéfice de son régime de protection sociale complémentaire de branche.

Pour bénéficier d’un régime social de faveur, les garanties de protection sociale complémentaire en vigueur dans une entreprise doivent bénéficier à tous ses salariés ou à des catégories objectives de salariés. Les catégories objectives de « cadres » mobilisables par les entreprises de la branche « BET » pour la mise en œuvre du régime de protection sociale complémentaire de branche sont redéfinies au 1er janvier 2025.

Cette évolution est consécutive à l’entrée en vigueur du décret n°2021-1002 du 30 juillet 2021, imposant la disparition de toute référence à la convention collective nationale de 1947 sur la prévoyance des cadres désormais abrogée dans la définition de cette catégorie objective.

La catégorie objective des cadres doit désormais être définie en référence à trois sous-catégories, selon les modalités suivantes :

article 2.1 de l’ANI du 17 novembre 2017 (cadres), ou

article 2.1 et Article 2.2 de l’ANI du 17 novembre 2017 (assimilés cadres), ou

article 2.1 et Article 2.2 de l’ANI du 17 novembre 2017, auxquels s’ajoute une catégorie de salariés assimilée aux cadres éventuellement définie par un accord de branche agréé par l’APEC.

Un accord de branche « BET » en date du 24 octobre 2023 est venu adapter la définition de la catégorie objective des cadres dans la branche, définie comme suit à compter du 1er janvier 2025 :

Cadres au sens de l’article 2.1 de l’ANI du 17 novembre 2017

Assimilés cadres au sens de l’article 2.2 de l’ANI du 17 novembre 2017

Assimilés cadres au sens de l’accord de branche BET (catégorie « intégrés Apec »)

Ingénieurs et cadres relevant des positions1.1 à 3.3 de la classification « Ingénieurs et cadres »

Employés, techniciens et agents de maîtrise relevant des positions 3.2 et 3.3 de la classification « ETAM »

Employés, techniciens et agents de maîtrise relevant des positions 2.2 à 3.1 de la classification « ETAM » Leur intégration à la catégorie des cadres est facultative pour les entreprises de la branche

Il appartient désormais aux entreprises de la branche de faire évoluer la définition des catégories objectives de cadres figurant dans l’acte fondateur de leur régime de protection sociale d’ici le 1er janvier 2025. Il convient notamment de procéder à cette modification afin de conserver le régime social de faveur tenant au caractère collectif du régime.

Mise à jour des franchises médicales

Annoncée en janvier dernier par le Gouvernement et largement relayée dans la presse, la hausse des franchises médicales et des participations forfaitaires se concrétise par la publication de textes réglementaires détaillant ses modalités.

Créées en 2008, les franchises médicales et participations forfaitaires sont des sommes laissées à la charge des assurés sociaux sur différents postes de dépenses médicales. Leur remboursement par les complémentaires santé « responsables » est interdit.

Ces montants n’avaient fait l’objet d’aucune réforme depuis leur création, jusqu’à l’entrée en vigueur récente de deux décrets en date du 16 février 2024 relatifs à l’augmentation des montants de la participation forfaitaire, d’une part, et des franchises médicales à charge des assurés, d’autre part.

Ainsi, dès le 31 mars 2024, le montant des franchises médicales évoluera comme suit :

de 0,5 €à 1 € par boîte de médicament ;

de 0,5 €à 1 € par acte paramédical (dans la limite de 4 €par jour) ;

de 2 € à 4 € par transport sanitaire (dans la limite de 8 €par jour).

Les décrets parus ne modifient pas le plafond annuel de 50 € par assuré, concernant les franchises médicales.

L’évolution du montant de la participation forfaitaire a également été annoncée, mais doit encore faire l’objet d’une décision de l’UNCAM pour entrer en vigueur.

La participation forfaitaire est due sur lesconsultations et actes médicaux (hors hospitalisation) ainsi que sur les analyses et examens de biologie médicale. Son montant s’élève actuellement à 1 €.

Le décret établit une fourchette, entre 2 € et 3 €, à l’intérieur de laquelle l’UNCAM devra fixer le nouveau montant de la participation forfaitaire. Il faut donc attendre la décision de l’UNCAM, non publiée à ce jour, pour connaître le niveau de la participation de façon certaine. Les pouvoirs publics ont toutefois annoncé jusqu’ici un montant de 2 €. Un décret ultérieur devrait venir adapter le plafond annuel applicable aux participations forfaitaires, s’élevant à ce jour à 50 participations forfaitaires par an et par assuré (soit 50 €).

Montant net social : évolutions sur le bulletin de paye

Le montant net social (MNS) fait l’objet d’évolutions concernant la prise en compte dans son calcul des cotisations et contributions destinées au financement de régimes de protection sociale complémentaire.

Le montant net social est un nouvel agrégat qui doit obligatoirement figurer sur le bulletin de paie de tout salarié depuis le 1er juillet 2023. Il prend en compte les rémunérations et revenus de remplacement versés par les employeurs à leurs salariés, nets de certains prélèvements sociaux, mais augmentés de certaines sommes versées par l’employeur à leur profit.

L’objectif poursuivi, en affichant cette nouvelle rubrique dans les documents remis aux salariés, est de simplifier leurs démarches et de leur faciliter le remplissage des déclarations de ressources pour le bénéfice du RSA ou de la prime d’activité.

À peine entré en vigueur, ce dispositif évolue déjà, s’agissant des éléments à retenir en matière de protection sociale, à la suite d’une mise à jour du bulletin officiel de la Sécurité sociale.

Alignement du traitement de l’ensemble des garanties collectives de protection sociale complémentaire (frais de santé, prévoyance et retraite)

À sa création, seules les contributions patronales finançant des garanties complémentaires frais de santé collectives obligatoires devaient être exclues du calcul du montant net social.

Depuis le 1er janvier 2024, cette règle est étendue au financement patronal des options individuelles rattachées à des garanties collectives frais de santé. Surtout, à compter de cette même date, la part patronale finançant des garanties de prévoyance et de retraite supplémentaire est également exclue du calcul du montant net social, diminuant mécaniquement son montant.

Par ailleurs, la déduction des contributions salariales, intervenant dans le calcul du montant net social, est étendue au financement des régimes de prévoyance et de retraite supplémentaire, alors qu’initialement, étaient concernées les seules couvertures frais de santé obligatoires.

Revirement concernant les IJSS subrogées

Enfin, pour simplifier les obligations des allocataires, les indemnités journalières de Sécurité sociale en cas de subrogation par l’employeur seront prises en compte pour le calcul du MNS, lors de leur versement par l’employeur. Elles étaient jusqu’alors exclues du calcul du montant net social des salariés.

Réforme des retraites : publication des décrets relatifs aux dispositifs de retraite anticipée

Après la publication le 15 avril 2023 de la loi de financement rectificative de la Sécurité sociale (LFRSS) pour 2023, dite « loi Retraites », de nombreux textes d’application étaient attendus. Voici un focus sur les décrets relatifs aux dispositifs de retraite anticipée.

Contexte

Pour mémoire, la loi « Retraites » prévoit le report de l’âge légal de départ à la retraite de 62 à 64 ans à raison d’un trimestre supplémentaire par génération, pour les personnes nées à partir du 1er janvier 1968. Ce report concerne aussi les fonctionnaires.

Décret n°2023-435 du 3 juin 2023 : fonctionnaires territoriaux et hospitaliers et des ouvriers de l’État

L’objet de ce décret est de mettre en place les dispositions relatives au report de l’âge d’ouverture des droits à la retraite, à l’accélération du rythme de relèvement de la durée d’assurance et aux dispositifs de retraite anticipée.

Il transpose les modifications faites dans le régime de la fonction publique d’État par la LFRSS aux régimes des fonctionnaires territoriaux, hospitaliers et des ouvriers de l’État.

Pour ces catégories, l’âge de départ à la retraite est progressivement fixé ;

à 64 ans pour les « sédentaires » (emploi qui n’est pas classé en catégorie active) ;

relevé de 52 ans à 54 ans pour les « super-actifs » (identificateur de l’institut médico-légal de la préfecture de police de Paris ; fonctionnaire des réseaux souterrains des égouts ; personnel de surveillance pénitentiaire ; fonctionnaire des services actifs de la police nationale) ;

de 57 ans à 59 ans pour les autres catégories « actives » (emploi qui présente un risque particulier ou des fatigues exceptionnelles, c’est-à-dire risque inhérent de façon permanente à un emploi et conduisant à une usure telle, qu’elle justifie un départ anticipé à la retraite).

Les dispositions d’accélération de l’augmentation de la durée d’assurance requise sont aussi transposées. Les dispositions sur les limites d’âge, avec la possibilité de maintien en activité jusqu’à 70 ans, sont appliquées dans ces régimes.

Le décret s’applique aux pensions ayant pris effet depuis le 1er septembre 2023.

Décret n°2023-436 du 3 juin 2023

L’objet de ce décret est de mettre en place des dispositions d’application relatives au relèvement de l’âge d’ouverture des droits à la retraite et aux dispositifs de retraite anticipée.

Report de l’âge légal de départ à la retraite

Le décret fixe l’âge légal applicable aux assurés nés avant le 1er janvier 1968. Le report sera à raison de trois mois par année de naissance pour les assurés nés entre le 1er septembre 1961 et le 31 décembre 1967. L’âge légal de départ sera ainsi porté à 64 ans en 2030. Les personnes concernées par la réforme des retraites seront les assurés qui sont nés à compter de 1968.

Ajout de bornes d’âge d’ouverture de départ anticipé pour carrières longues

Concernant la retraite anticipée pour carrières longues, la réforme prévoit quatre nouvelles bornes d’âge d’ouverture des droits à la retraite dans le cadre du départ anticipé pour carrières longues, contre 2 aujourd’hui.

Les nouvelles bornes d’âge sont les suivantes :

58 ans si le travailleur a commencé à travailler à 16 ans ;

60 ans si le travailleur a commencé à travailler à 18 ans ;

62 ans si le travailleur a commencé à travailler à 20 ans ;

63 ans si le travailleur a commencé à travailler à 21 ans.

Précision sur le dispositif de départ anticipé pour incapacité permanente

Le décret établit une distinction concernant l’âge de départ anticipé, en fonction du taux d’incapacité permanente. L’attribution anticipée de la retraite à taux plein sera ainsi possible :

à compter de 60 ans, pour les assurés justifiant d’un taux d’IP d’au moins 20 % ;

deux ans avant l’âge légal, soit 62 ans à terme, pour un taux d’IP de 10 % à 19 %.

Assouplissement des conditions de départ anticipé pour handicap

Le décret maintient l’âge de départ à la retraite anticipée des travailleurs handicapés (RATH), à partir de 55 ans.

Les conditions pour bénéficier d’un départ anticipé sont assouplies par :

l’abaissement du taux d’incapacité permanente pour saisir la commission ad hoc. Le taux d’incapacité nécessaire pour saisir la commission ad hoc au moment du départ à la retraite, permettant une validation rétroactive de trimestres en situation de handicap, est abaissé de 80 % à 50 % ;

l’allègement des conditions d’accès, l’âge minimal de départ anticipé étant fixé à 55 ans.

Mise en place du départ anticipé pour invalidité ou inaptitude

Enfin, le décret maintient l’âge de départ à la retraite des personnes invalides ou inaptesà partir de 62 ans, devenant ainsi un dispositif de départ anticipé du fait du report de l’âge légal de départ à 64 ans.

Entrée en vigueur

Le décret s’applique aux pensions ayant pris effet depuis le 1er septembre 2023.

Tour d’horizon du projet de loi de financement de la Sécurité sociale 2024

Que réserve le PLFSS 2024 ? Voici un tour d’horizon des principales mesures contenues dans le projet de loi de financement de la Sécurité sociale pour 2024, susceptibles d’impacter le secteur complémentaire.

Le projet de loi de financement de la Sécurité sociale (PLFSS) pour 2024 a été déposé auprès de l’Assemblée Nationale le 27 septembre 2023, avant d’être transmis au Sénat pour examen.

Le Gouvernement a engagé sa responsabilité sur ce texte en application de l’article 49-3 de la Constitution. Après rejet des différentes motions de censure déposées, le texte est considéré comme adopté par l’Assemblée Nationale au 4 décembre 2023.

Le Conseil constitutionnel, saisi le même jour, doit encore se prononcer sur la conformité de ses dispositions à la Constitution.

Principales dispositions issues du PLFSS 2024

Annulation du transfert du recouvrement des cotisations Agirc-Arrco à l’Urssaf

Initialement prévu par la LFSS de 2020, ce transfert est annulé par le PLFSS pour 2024.

Ces deux organismes devront toutefois assurer une réponse unifiée aux questions juridiques qui leur sont communes.

Prise en charge des frais de vaccination

La prise en charge intégrale par l’AMO des frais d’acquisition du vaccin contre les papillomavirus (HPV) est prévue, au bénéfice des personnes vaccinées dans le cadre d’une campagne nationale de vaccination en milieu scolaire ou au sein d’établissements médico-sociaux.

Le ticket modérateur du vaccin contre la grippe sera supprimé, pour les personnes dont la vaccination est recommandée par le calendrier vaccinal.

Enfin, le ticket modérateur du vaccin contre la rougeole, les oreillons et la rubéole sera supprimé, au bénéfice des mineurs.

Prise en charge de protections hygiéniques réutilisables

Le remboursement partiel de protections hygiéniques réutilisables est institué, au bénéfice des femmes âgées de moins de 26 ans. Une prise en charge complémentaire par les Ocam est prévue.

La prise en charge intégrale par l’AMO de l’achat de ces protections est prévue pour les femmes bénéficiaires de la complémentaire santé solidaire, sans limitation d’âge.

Parcours de soins coordonnés renforcés

Ces expérimentations issues de l’article 51 de la LFSS pour 2018 entrent dans le droit commun.

Il s’agit de financer de façon collective une équipe adaptée aux besoins du patient, pouvant se déployer entre la ville, l’hôpital et le secteur médico-social.

Ce financement sera assuré via un forfait réparti entre les acteurs du parcours. La participation de l’assuré devra être fixée par arrêté et fera l’objet d’une prise en charge par les Ocam.

Élargissement de la compétence des pharmaciens

Pour les cas d’angine ou de cystite simple, les pharmaciens pourront procéder aux Tests rapides d’orientation diagnostique (TROD) et délivrer le traitement approprié (y compris antibiotique), sans ordonnance.

Contrôle des arrêts maladie

Faculté de suspension par le service du contrôle médical du versement d’indemnités journalières maladie. Cette suspension pourra intervenir si le contrôle effectué par le médecin sur demande de l’employeur conclut à l’absence de justification d’un arrêt de travail (ou de sa durée). Le médecin contrôleur dispose désormais de 72 heures pour transmettre son rapport au service de contrôle de la caisse médicale. La suspension est effective à la date où l’assuré est informé de la décision de suspension, ou à la date de fin d’arrêt retenue par le médecin s’il décide de l’écourter. L’assuré pourra contester cette décision auprès du service de contrôle médical.

Le versement d’indemnités journalières pourra être subordonné à l’accord préalable du service du contrôle médical. Cette disposition vise les centres de santé comme les sociétés de téléconsultation. Ce contrôle préalable pourra être instauré en cas de non-respect de la législation régissant le constat de l’incapacité de travail, ou en cas de ratio anormal entre la longueur et la quantité des arrêts de travail prescrits par rapport à la moyenne nationale ou régionale. La durée de cette exigence de contrôle préalable ne pourra excéder six mois.

Contrôle de la pratique de la télémédecine

Plafonnement de la durée de l’arrêt. L’arrêt prescrit en télémédecine verra sa durée plafonnée à trois jours, sauf s’il est prescrit par le médecin traitant ou si l’assuré justifie de l’impossibilité de consulter un médecin autrement.

Déremboursements. Seront déremboursés les actes, produits et prestations prescrits en l’absence d’échange oral entre le patient et le prescripteur.

Incitation au recours au transport sanitaire partagé

En cas de refus de recours au transport sanitaire partagé compatible avec l’état de santé du patient, celui-ci verra la prise en charge de ses frais minorée. Cette minoration ne pourra pas être prise en charge dans le cadre du contrat responsable. Enfin, le tiers payant ne pourra pas être appliqué.

Repérage des enfants de moins de six ans susceptibles de présenter un trouble de santé à caractère durable et invalidant

Ce parcours de repérage sera fondé sur une collaboration entre différents professionnels de santé, libéraux ou en établissement de santé, ainsi qu’avec les structures médico-sociales.

La participation de l’assuré sera définie par arrêté et fera l’objet d’une prise en charge par les OCAM.

Principaux amendements retenus dans le projet de loi

Quelques amendements introduits dans le cadre des débats parlementaires méritent d’être relevés.

Suppression des jours de carence en cas d’arrêt maladie faisant suite à une interruption médicale de grossesse

Les trois jours de carence seront supprimés en cas d’arrêt maladie faisant suite à une interruption médicale de grossesse. Les IJSS seront donc versées dès le premier jour d’arrêt.

L’interruption médicale de grossesse vise les cas dans lesquels la grossesse est interrompue en raison du péril grave à la santé de la femme, ou de la probabilité que l’enfant naisse atteint d’une affection particulièrement grave reconnue comme incurable.

Limites d’exonération de cotisations patronales maladie et allocations familiales

Les plafonds de rémunération éligible aux exonérations au titre des cotisations patronales d’Assurance maladie et allocations familiales sont révisés. Leur valeur, fixée par décret, ne pourra être inférieure à 2,5 et 3,5 SMIC en vigueur au 31 décembre 2023.

Cette mesure aura pour effet de permettre au gouvernement de limiter à ces montants les exonérations octroyées, là où ils font aujourd’hui l’objet de revalorisation selon les évolutions du SMIC en vigueur.

Ouverture de la possibilité d’un remboursement intégral des fauteuils roulants dans le cadre du « 100% Santé »

L’article L. 165-1 du code de la Sécurité sociale, qui définit la liste des produits et prestations remboursables par l’AMO, est modifié par amendement de manière à ouvrir la voie au remboursement intégral des fauteuils roulants inscrits sur cette liste dans le cadre du dispositif « 100% Santé ».

Cette extension du dispositif « 100% Santé » aux fauteuils roulants devra être concrétisée, dans son principe et ses modalités, par un texte ultérieur.

Enfin, d’autres mesures d’une moindre importancepour notre activité ont été retenues dans le projet de loi :

le cannabis thérapeutique se voit accorder un « statut temporaire » de cinq ans en attente d’une décision d’autorisation de mise sur le marché au niveau européen ;

les pharmaciens pourront délivrer des médicaments à l’unité en cas de pénurie ;

les professionnels de santé du milieu scolaire pourront orienter les victimes de harcèlement vers le dispositif « monpsy » ;

un délit de promotion de la fraude sociale est créé.

À noter : Les mesures présentées ci-dessus ne sont pas définitives : le Conseil constitutionnel, saisi du projet de loi, peut en écarter certaines.

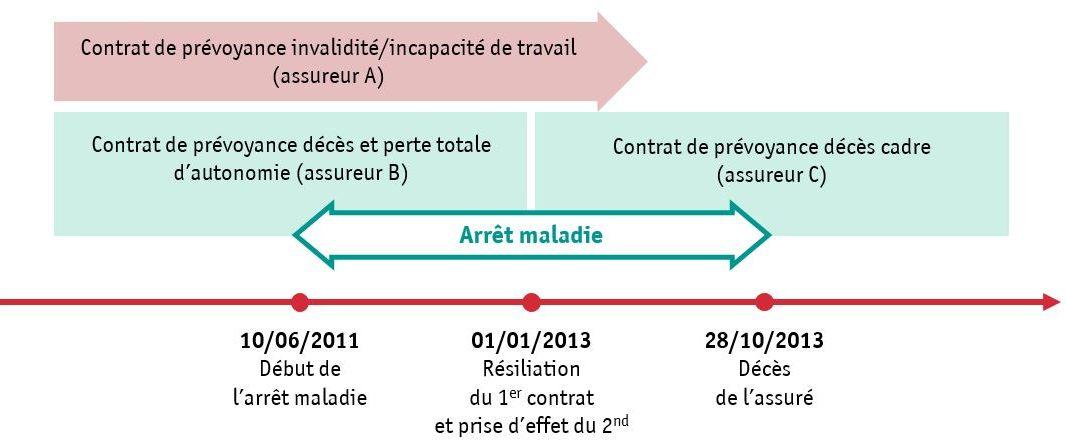

Jurisprudence sur le maintien de la garantie décès après résiliation

La Cour de cassation a apporté, par un arrêt du 21 septembre 2023, une précision inédite sur le maintien de la garantie décès après résiliation du contrat d’assurance.

Une société a souscrit plusieurs contrats de prévoyance collective successifs. Un salarié cadre supérieur de cette société est placé en arrêt maladie jusqu’à son décès, dans les conditions suivantes :

L’assureur B et l’assureur C refusent de garantir ce décès et de verser le capital correspondant. Les proches du salarié décédé assignent ces organismes en justice.

La Cour de cassation doit répondre à la question suivante : l’assureur du contrat « décès seul » (assureur B) est-il tenu de maintenir sa garantie au profit du salarié placé en arrêt de travail, en cas de décès survenant après la résiliation de son contrat d’assurance, alors que les risques incapacité et invalidité étaient assurés auprès d’un autre organisme assureur (assureur A) et qu’un nouveau contrat de prévoyance décès cadre était applicable dans l’entreprise (assureur C) ?

Pour identifier l’assureur auquel cette garantie incombe, la Cour de cassation appuie son raisonnement sur l’article 7-1 de la loi « Évin » qui prévoit que lorsque des salariés sont collectivement garantis « dans le cadre d’un ou de plusieurs contrats comportant la couverture des risques décès, incapacité de travail et invalidité », alors «la couverture du risque décès doit inclure une clause de maintien de la garantie décès en cas d’incapacité de travail ou d’invalidité ».

La Cour retient qu’il revient au premier assureur, l’assureur B, de garantir ce décès.

Ainsi, lorsqu’un contrat de prévoyance couvre un collectif de salariés au titre du risque décès, cette garantie peut être déclenchée après la résiliation du contrat dès lors que :

ce collectif est également couvert au titre des risques invalidité et incapacité de travail, par le même assureur ou bien par un assureur tiers, dans un ou plusieurs contrats ;

le salarié décédé bénéficiait du maintien de sa garantie décès au titre d’une invalidité ou une incapacité de travail en cours, survenue avant la résiliation du contrat ;

peu importe que ce collectif soit couvert par un nouveau contrat garantissant le risque « décès seul » à la date de la réalisation de ce risque.

Autrement dit, la Cour de cassation fait prévaloir l’article 7-1 de la loi Évin sur l’article 2 de la même loi, selon lequel l’organisme assurant le collectif des salariés est tenu de garantir les pathologies dont le fait générateur est antérieur à la conclusion du contrat. Un raisonnement fondé sur cet article 2 aurait abouti à retenir la compétence de l’assureur C.

Quelles conséquences ?

Cet arrêt est important puisque la Cour de cassation ne s’était encore jamais prononcée sur le maintien de garanties décès au sens de l’article 7-1 en cas de couverture par des assureurs différents des risques décès, invalidité et incapacité.

La charge du maintien de la garantie du risque « décès » incombe, selon cet arrêt, à un assureur qui n’a pas nécessairement été informé de l’existence d’un contrat couvrant par ailleurs les risques incapacité ou invalidité et, au-delà, de la survenance d’un sinistre incapacité ou invalidité avant la résiliation du contrat le liant à la société.

C’est pourtant bien à cet assureur qu’il appartient d’assumer le risque.

Réforme des retraites : publication des décrets relatifs aux dispositifs de retraite anticipée

Après la publication le 15 avril 2023 de la loi de financement rectificative de la Sécurité sociale (LFRSS) pour 2023, dite « loi Retraites », de nombreux textes d’application étaient attendus. Voici un focus sur les décrets relatifs aux dispositifs de retraite anticipée.

Contexte

Pour mémoire, la loi « Retraites » prévoit le report de l’âge légal de départ à la retraite de 62 à 64 ans à raison d’un trimestre supplémentaire par génération, pour les personnes nées à partir du 1er janvier 1968. Ce report concerne aussi les fonctionnaires.

Décret n°2023-435 du 3 juin 2023 : fonctionnaires territoriaux et hospitaliers et des ouvriers de l’État

L’objet de ce décret est de mettre en place les dispositions relatives au report de l’âge d’ouverture des droits à la retraite, à l’accélération du rythme de relèvement de la durée d’assurance et aux dispositifs de retraite anticipée.

Il transpose les modifications faites dans le régime de la fonction publique d’État par la LFRSS aux régimes des fonctionnaires territoriaux, hospitaliers et des ouvriers de l’État.

Pour ces catégories, l’âge de départ à la retraite est progressivement fixé ;

à 64 ans pour les « sédentaires » (emploi qui n’est pas classé en catégorie active) ;

relevé de 52 ans à 54 ans pour les « super-actifs » (identificateur de l’institut médico-légal de la préfecture de police de Paris ; fonctionnaire des réseaux souterrains des égouts ; personnel de surveillance pénitentiaire ; fonctionnaire des services actifs de la police nationale) ;

de 57 ans à 59 ans pour les autres catégories « actives » (emploi qui présente un risque particulier ou des fatigues exceptionnelles, c’est-à-dire risque inhérent de façon permanente à un emploi et conduisant à une usure telle, qu’elle justifie un départ anticipé à la retraite).

Les dispositions d’accélération de l’augmentation de la durée d’assurance requise sont aussi transposées. Les dispositions sur les limites d’âge, avec la possibilité de maintien en activité jusqu’à 70 ans, sont appliquées dans ces régimes.

Le décret s’applique aux pensions ayant pris effet depuis le 1er septembre 2023.

Décret n°2023-436 du 3 juin 2023

L’objet de ce décret est de mettre en place des dispositions d’application relatives au relèvement de l’âge d’ouverture des droits à la retraite et aux dispositifs de retraite anticipée.

Report de l’âge légal de départ à la retraite

Le décret fixe l’âge légal applicable aux assurés nés avant le 1er janvier 1968. Le report sera à raison de trois mois par année de naissance pour les assurés nés entre le 1er septembre 1961 et le 31 décembre 1967. L’âge légal de départ sera ainsi porté à 64 ans en 2030. Les personnes concernées par la réforme des retraites seront les assurés qui sont nés à compter de 1968.

Ajout de bornes d’âge d’ouverture de départ anticipé pour carrières longues

Concernant la retraite anticipée pour carrières longues, la réforme prévoit quatre nouvelles bornes d’âge d’ouverture des droits à la retraite dans le cadre du départ anticipé pour carrières longues, contre 2 aujourd’hui.

Les nouvelles bornes d’âge sont les suivantes :

58 ans si le travailleur a commencé à travailler à 16 ans ;

60 ans si le travailleur a commencé à travailler à 18 ans ;

62 ans si le travailleur a commencé à travailler à 20 ans ;

63 ans si le travailleur a commencé à travailler à 21 ans.

Précision sur le dispositif de départ anticipé pour incapacité permanente

Le décret établit une distinction concernant l’âge de départ anticipé, en fonction du taux d’incapacité permanente. L’attribution anticipée de la retraite à taux plein sera ainsi possible :

à compter de 60 ans, pour les assurés justifiant d’un taux d’IP d’au moins 20 % ;

deux ans avant l’âge légal, soit 62 ans à terme, pour un taux d’IP de 10 % à 19 %.

Assouplissement des conditions de départ anticipé pour handicap

Le décret maintient l’âge de départ à la retraite anticipée des travailleurs handicapés (RATH), à partir de 55 ans.

Les conditions pour bénéficier d’un départ anticipé sont assouplies par :

l’abaissement du taux d’incapacité permanente pour saisir la commission ad hoc. Le taux d’incapacité nécessaire pour saisir la commission ad hoc au moment du départ à la retraite, permettant une validation rétroactive de trimestres en situation de handicap, est abaissé de 80 % à 50 % ;

l’allègement des conditions d’accès, l’âge minimal de départ anticipé étant fixé à 55 ans.

Mise en place du départ anticipé pour invalidité ou inaptitude

Enfin, le décretmaintient l’âge de départ à la retraite des personnes invalides ou inaptesà partir de 62 ans, devenant ainsi un dispositif de départanticipé du fait du report de l’âge légal de départ à 64 ans.

Entrée en vigueur

Le décret s’applique aux pensions ayant pris effet depuis le 1er septembre 2023.

Transferts de charges annoncés entre l’AMO et l’AMC

En septembre 2022, le Gouvernement avait annoncé un transfert de financement de l’Assurance maladie obligatoire (AMO) vers l’Assurance maladie complémentaire (AMC). Les mesures finalement prises dépassent les premières annonces et alourdissent la charge de financement des frais de santé pour le secteur complémentaire.

Contexte

Lors de la présentation du dernier projet de loi de financement de la Sécurité sociale, le Gouvernement avait annoncé un transfert de financement de l’Assurance maladie obligatoire (AMO) vers l’Assurance maladie complémentaire (AMC) de l’ordre de 300 millions d’euros (montant initialement annoncé).

Un « comité de dialogue avec les organismes complémentaires », le CDOC, avait été monté afin de réunir périodiquement l’État, l’AMO et les représentants des organismes complémentaires.

Cependant, les décisions finales ont surpris le secteur complémentaire par leur ampleur.

Augmentation du ticket modérateur sur les transports sanitaires programmés

Une première mesure a été prise consistant à augmenter le ticket modérateur applicable aux transports sanitaires programmés (hors urgence), en contrepartie d’une exonération du ticket modérateur pour les transports sanitaires urgents préhospitaliers.

Un décret du 19 mai 2023 relatif à la participation des assurés sociaux aux frais de transport sanitaire, complété par une décision de l’Uncam du 18 juillet 2023, ont fixé à 45% de la base de remboursement le nouveau montant du ticket modérateur pour les transports sanitaires non urgents.

Cette mesure aboutit à diminuer la prise en charge par l’Assurance maladie obligatoire du transport sanitaire programmé, augmentant, corrélativement le montant de la participation des assurés et des organismes complémentaires.

À noter : cette disposition s’applique depuis le 1er août 2023, uniquement pour les transports sanitaires programmés et pour les patients qui ne bénéficient pas d’une exonération du ticket modérateur (patients en ALD, femmes enceintes etc.).

Dans son avis, défavorable, l’Unocam a souligné que cette évolution ne tient pas compte des mesures du nouvel avenant n°11 à la convention nationale des transporteurs sanitaires privés, qui prévoit d’importantes revalorisations tarifaires dont une part sera mécaniquement financée par les organismes complémentaires.

Augmentation du ticket modérateur applicables aux honoraires des chirurgiens-dentistes et aux actes de soins dentaires

Par ailleurs, en juin dernier, le ministre de la Santé avait surpris le secteur en annonçant que le ticket modérateur applicable aux honoraires et aux actes de soins dentaires allait passer de 30 à 40% en octobre prochain, représentant un surcoût pour l’AMC de 500 millions d’euros en année pleine (au lieu des 300 millions initialement avancés).

Le décret est paru, qui fixe la nouvelle fourchette du ticket modérateur des honoraires des chirurgiens-dentistes et des actes de soins dentaires entre 35% et 45% des tarifs de convention.

Au jour où nous écrivons, nous sommes encore dans l’attente de la parution de la décision de l’Uncam fixant le montant définitif et la date précise de l’entrée en vigueur de cette nouvelle mesure. Les Pouvoirs publics ont cependant annoncé un taux de 40% (au lieu de 30% auparavant).

Les fédérations d’organismes complémentaires ont réagi en soulignant que cette baisse du taux de prise en charge des actes facturés par les chirurgiens-dentistes s’additionnait à de nouvelles charges convenues dans la dernière convention dentaire.

Cette dernière, publiée au Journal officiel du 25 août dernier, prévoit notamment une augmentation globale des tarifs des soins conservateurs de 4% au 1er janvier 2025, l’extension du 100% Santé à de nouvelles prothèses couronnes et bridges en zircone à partir de 2026, et une revalorisation de 3% des plafonds des actes des paniers à « reste à charge modéré » du 100% Santé. Or ces mesures, dont le coût total est estimé à plus de 600 millions d’euros, seront cofinancées par les organismes complémentaires.

En conclusion, ces divers transferts de charges ne constituent pas des mesures isolées pour le secteur complémentaire. Il faut les additionner aux effets des dernières négociations conventionnelles et à l’extension du 100% Santé, dépenses de santé supplémentaires qui seront très importantes pour les organismes complémentaires en 2024.

Prévoyance : primauté de l’article 7 de la loi Évin sur l’article 2 en cas de succession d’organismes assureurs

La Cour de cassation a confirmé dans un arrêt du 25 mai 2023 que, dans le cas d’une succession de contrats de prévoyance, il appartient à l’organisme dont le contrat était en cours à la date où s’est produit l’événement ouvrant droit aux prestations, de verser celles-ci, qu’elles soient immédiates ou différées.

Faits et procédure

Dans un arrêt de principe du 25 mai 2023 (n°21-22.158), la Cour de cassation réaffirme l’articulation à retenir entre les dispositions des articles 2 et 7 de la loi n°89-1009 du 31 décembre 1989, dite « loi Évin », en cas de succession d’organismes assureurs.

Dans l’affaire en cause, un salarié avait travaillé au sein de plusieurs entreprises et bénéficié d’un régime de prévoyance collective obligatoire auprès de trois organismes assureurs successifs.

Le salarié avait été couvert :

par un contrat de prévoyance souscrit par un premier employeur, pour une période de 1999 à 2002 ;

puis par un contrat de prévoyance souscrit par un deuxième employeur, pour une période de 2002 à 2004 ;

enfin successivement par deux contrats de prévoyance souscrit par un troisième employeur, pour une période de 2009 à 2013, et l’autre pour une période débutant à compter du 1er janvier 2014.

Le salarié a été placé par la Sécurité sociale en invalidité de troisième catégorie à compter du 1er octobre 2014. Par la suite, il a été déclaré inapte par le médecin du travail, puis licencié.

À compter de la reconnaissance de son invalidité en troisième catégorie, il a demandé à bénéficier de la garantie invalidité complémentaire de troisième catégorie prévue par l’un des deux derniers contrats de prévoyance, mais ces derniers refusèrent la prise en charge

Il a saisi le tribunal de grande instance aux fins de paiement de l’indemnité d’assurance.

Sur la base d’une expertise médicale, la cour d’appel a estimé que l’invalidité du salarié était consécutive à l’incapacité de travail survenue en 2000, de sorte que la rente d’invalidité constituait une prestation différée relevant du premier contrat de prévoyance, et non des deux derniers contrats.

Solution

La Cour de cassation approuve la décision de la cour d’appel, en affirmant qu’en cas de succession de contrats de prévoyance, il faut appliquer en priorité l’article 7 de la loi Évin, qui dispose que la résiliation du contrat d’assurance est sans effet sur le service des prestations immédiates ou différées, plutôt que l’article 2 de ladite loi. Pour mémoire, ce dernier dispose que l’organisme assureur preneur ne peut opérer une sélection médicale en refusant d’assurer une personne du groupe ou de prendre en charge des risques dont la réalisation trouvait son origine dans l’état de santé antérieur de l’assuré.

La solution n’est pas nouvelle, mais on relèvera un point intéressant en matière probatoire : la Cour de cassation rappelle qu’il appartient au demandeur d’établir que l’événement à l’origine de l’état d’invalidité est survenu pendant la période de validité du contrat qui le liait au premier organisme de prévoyance.

Catégories objectives de cadres : une précision utile ajoutée au Boss

La dernière mise à jour de la rubrique protection sociale complémentaire du Bulletin officiel de la Sécurité sociale (Boss) contient une précision importante concernant la constitution de la catégorie objective des salariés assimilés cadres. En l’absence de mention expresse dans la convention ou l’accord agréé par la commission rattachée par l’Apec, les entreprises sont dans l’obligation d’inclure les assimilés cadres dans la catégorie objective des cadres.

Rappel des modalités de constitution d’une catégorie de cadres

Pour mémoire, le bénéfice du traitement social de faveur du financement patronal à un régime de protection sociale complémentaire est conditionné, entre autres, au fait que le dispositif bénéficie à l’ensemble des salariés ou à une catégorie dite « objective » d’entre eux.

Cinq critères permettent de fonder ces catégories, parmi lesquels le critère numéro un, qui repose sur l’appartenance aux catégories de cadres et de non cadres.

Les entreprises peuvent utiliser ce critère numéro un, tel que revu par le décret n°2021-1002 du 30 juillet 2021 à la suite de la fusion Agirc-Arrco, et inclure dans leur dispositif réservé aux cadres :

les cadres relevant de l’article 2.1 de l’ANI du 17 novembre 2017 relatif à la prévoyance des cadres ;

les cadres relevant de l’article 2.2 du même ANI ;

et les salariés « intégrés » définis par une convention ou un accord de branche ou interprofessionnel agréé par l’Apec (catégorie qui succède à celle de l’ancienne catégorie « article 36 »).

Souplesse possible, à la main de la branche, concernant l’inclusion des salariés « intégrés Apec » dans le dispositif des cadres

Concernant cette dernière catégorie des salariés dits « intégrés Apec », le Boss indique que l’ajout de cette catégorie au dispositif des cadres relève de la compétence exclusive de la branche, qui doit la définir dans la convention collective ou un accord de branche, lequel doit être agréé par la commission paritaire de l’Apec.

Dès sa parution en septembre 2022, la rubrique protection sociale du Boss avait fait preuve de souplesse à ce sujet, énonçant que la convention ou l’accord de branche pouvait, sans conséquence sur le caractère collectif et obligatoire, laisser la possibilité aux entreprises entrant dans son champ d’application d’intégrer, ou non, les salariés ainsi définis dans la catégorie des cadres.

Cette faculté doit être expressément mentionnée dans la convention ou l’accord agréé par la commission rattachée à l’Apec. Dans un tel cas, les entreprises sont libres d’inclure ou non les salariés concernés, comme dans la convention collective de la Métallurgie, par exemple.

Silence du texte conventionnel : rattachement obligatoire des salariés « intégrés Apec » à la catégorie des cadres

La dernière mise à jour de la rubrique protection sociale du Boss, parue le 11 avril dernier, a parachevé ce mécanisme.

Elle a ajouté au §1030 qu’en l’absence d’une telle mention [ménageant aux entreprises la faculté d’intégrer ou non les salariés intégrés Apec dans le dispositif des cadres] dans la CCN ou l’accord de branche, les entreprises sont alors tenues d’inclure les salariés « intégrés Apec » dans le dispositif des cadres.

Autrement dit, en cas de silence du texte conventionnel, le rattachement des salariés « intégrés Apec » à la catégorie des cadres s’impose aux entreprises.

En bref

En cas de définition par une branche d’une catégorie de salariés « intégrés Apec » bénéficiant du dispositif santé ou prévoyance des cadres :